美元暴漲,救市無效與經濟危機

2020-3-20 16:01

來源:

xiaoming_qin

近日以來,有關美股熔斷的段子在朋友圈總是十分火熱。無論是圈內還是圈外人士只要看到美股熔斷了,總會配一個圖,附上一句“臥槽,又熔斷了”發個朋友圈,以示自己在參與歷史進程。

自本月九日創下兩年低點以來,美元指數連續暴漲,目前最高已經達到103.01,接近2016年底創下的103.8。按照目前的趨勢,這一數字也將很快會被突破,更高位置則要追溯到2002年底。

很多人對此非常納悶,一邊是美股暴跌,大家都在喊危機來了。另一邊又是美國貨幣的大幅迅猛升值,兩者沖突嗎?事實上,不光是當下,在2008年金融危機的時候,也出現過股市暴跌和美元升值同時發生的情況。市場上很多人把這種現象解讀為金融市場上美元的短缺,或者叫美元的流動性危機導致的,我認為這種說法并不準確。

局部來看,的確可能在一些交易層面會出現美元短缺。這時,一些投資者為了獲取美元資金,就不得不拋售歐元日元等非美元貨幣,從而導致美元指數升值。

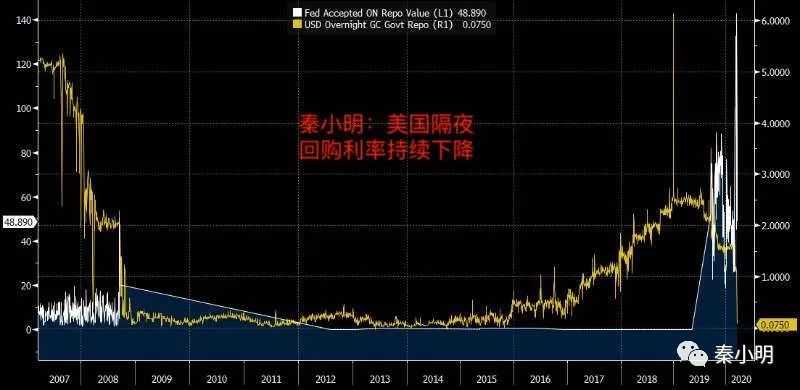

但從整個市場來看,很難講美元指數的暴拉是市場流動性的問題。最近美聯儲一系列的救市操作,往市場里注入的難道是人民幣?看市場是不是缺流動性,我們可以觀測美國金融市場的隔夜回購利率。

上圖顯示,隔夜利率不但沒有出現0708年那樣的飆升,反而近期由于美聯儲回購力度的加大(白線),出現了下降,這和我們的經驗推斷是一致的。這也說明,在整體市場,流動性不并不短缺。把目前股市的暴跌和美元的暴漲說成流動性危機,是不準確的。2008年是比較標準的流動性危機,大家可以對比一下上圖中隔夜利率在當時的表現。

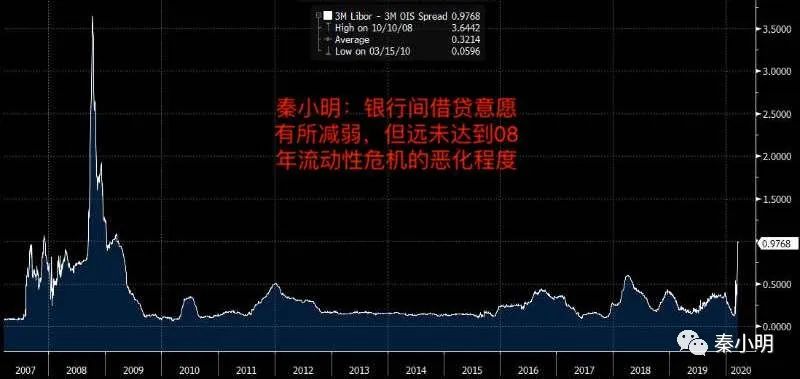

從另一個層面,也可以佐證目前金融市場整體上并沒有發生流動性危機。我們可以看銀行之間的資金借貸意愿。如果銀行之間借貸意愿迅速冰凍,那么銀行間借貸的成本就會飆升,這也是我們在2008年危機當中看到的。觀察銀行間借貸意愿的良好指標是用三個月期的Libor-OIS利差,它表達的是銀行違約的風險。利差越大,違約風險越高。以下是2007年到現在,這一利差的走勢情況:

上圖說明,最近銀行間的借貸意愿有所減弱,對應著利差的短期迅速走高。但目前的情況,遠遠沒有達到2008年的惡化程度。

那么,既然不缺流動性,為什么目前全球市場仍然死死地被按在地板上摩擦,在美聯儲和美國財政部祭出一系列救市大招后,依然“死給你看”呢?

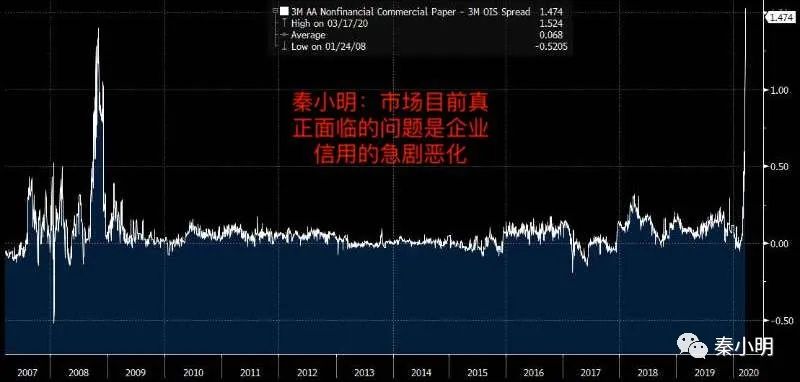

上圖的利差表達的是美國非金融企業(也就是實體經濟部門)發行商業票據融資面臨的成本,正在劇烈上升!目前達到的高度,已經超過2008年危機時高點。簡單來說,目前市場真正面臨的問題,不是08年那樣的因為金融機構杠桿斷裂出現的流動性危機,而是由于:經濟周期本身處于衰退邊緣疊加疫情的破壞作用,讓市場對實體經濟的前景徹底悲觀。當下金融市場出現的局部流動性不足,亦或是我們看到局部的Libor-OIS利差的快速走擴,也在于市場對經濟危機的擔憂反過來作用于金融市場的結果。

說得更直白一些,2020年我們面臨的,是一場經濟危機。是企業和家庭部門資產負債表的惡化,進而導致債務違約和金融系統的壞賬,最后才是金融體系的流動性問題。2008年,邏輯則有所不同。先是局部流動性危機導致重要金融機構倒閉,進而引發系統流動性危機,再將實體經濟拖下水造成經濟衰退。這也是為何,這一次的金融市場動蕩,全球央行的救市政策更難奏效的癥結所在。關于這一點,我們早在3月4日的文章里,就有所提示:而美聯儲的救市難度,也將高于上一輪危機時期。“央媽不是萬能的”這一常識,將在本輪全球市場暴跌中得到很好的檢驗。秦小明,公眾號:秦小明美股源何暴跌?疫情并非根源。全球經濟或將進入危機模式

如果是缺錢的問題,那么央行只需要源源不斷地往市場里注入流動性就好。但如果不是錢的問題,是病毒導致供應和需求雙側受到嚴重打擊,那么再多的錢,可能也只會掉入流動性陷阱。央行們對此心知肚明,但為何又要連放大招給錢救市呢?這是由歐美金融市場自身的結構決定的。歐美金融市場,相對于中國,具有更高的杠桿和更復雜的衍生嵌套交易結構。如果任由經濟危機的預期發酵,那很快金融市場也會出現流動性危機,進而相互加強,將經濟推向深淵。亦因此,大體可以把美聯儲的救市政策,當做一種預防式的手段。在金融市場流動性尚未全面惡化之前,提前介入穩定市場預期。目前全球金融市場的動蕩,并非市場缺錢引致,也就是所謂的流動性危機,而是由極度悲觀的全球經濟增長前景導致對風險資產的信仰崩潰引發。美元的暴漲,也是金融市場信心崩塌后,拋售一切,現金為王的結果。市場拋售的對象,除了股票還包括:大宗商品、債券、非美元貨幣、黃金白銀。這就是我們最近觀察到的市場現象。2020的危機與2008并不相同,放水也并不能解決根本問題。可貴的是,中國央行對此認知清晰,這是為何人民銀行在最近的貨幣政策上極為克制的根源。印錢解決不了問題,恢復供需,恢復市場對經濟的信心,才能真正將市場拉回正軌。PS:有關中國央行的政策立場,我在此前的文章已經有所分析,參考:

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。