Vanguard集團是1975年由約翰?博格在美國創立的一家股權架構不同尋常的基金公司。一般基金公司有基金的投資者,也有基金公司的投資者,而其最終回報的是后者,回報來自于管理費用,所以某種程度上會產生基金投資者和基金公司擁有者的利益沖突。而約翰?博格這一先創的股權架構,讓基金投資者成為基金公司的擁有人,直接把Vanguard集團獲取的利潤以降低費用的方式回報給基金投資者,有效避免了利益沖突。同時也形成了公司的規模效應,這就是Vanguard集團今天資管規模可以達到5.6萬億美元1成為一個最大的共同基金的原因。

Vanguard集團愿意在“E”和“S”兩個方面大力發聲,更一直致力于成為“G”方面,也就是公司治理核心的權威者。從Vanguard集團產品來看,我們在產品設計上就已經把ESG作為考核基準,融合在債券和股票投資的過程中了。1999年,Vanguard集團發行了第一只ESG公募基金,至今增至九只基金,既有被動型,也有主動型,包括ETF在內,總資產規模達80億美元。

ESG近年來快速增長,在過去二三年間更是發生了很多變化。但ESG并非全新的概念,早在50年前就已經存在。為什么過去10年增長的那么快?歸于兩大原因。第一,信息披露更加有效,信息獲取更加快捷。第二,隨著經濟的發展,某些公司在ESG方面造成了負面的社會影響,很多國際機構要求這些公司披露更多信息并且承擔責任。另外,一些監管機構也開始提出機構只能投資那些對社會負責任的公司。過去6年,ESG年增速達87%,主要來源于歐洲和美國。同時日本市場的ESG也有非常不錯的增長。

15年前Vanguard集團就進行過ESG的研究,相比那時,我們的認知已發生了很大改變。第一,我們曾認為ESG并不會給投資效益帶來太大的正面效應,但現在我們發現ESG非但沒有降低投資利益,還實現了另一方面的道德價值。第二,投資者偏好、社會觀都不盡相同,很難推出標準一體化的基金來滿足所有人的需要,但是我們現在發現很多投資者偏好和需求相似性。隨著產品增發,我們看到有一部分投資者群體的需求是可以被統一滿足的,加之信息披露要求愈加嚴格,ESG數據也逐漸變得完善,得以用于產品研究。

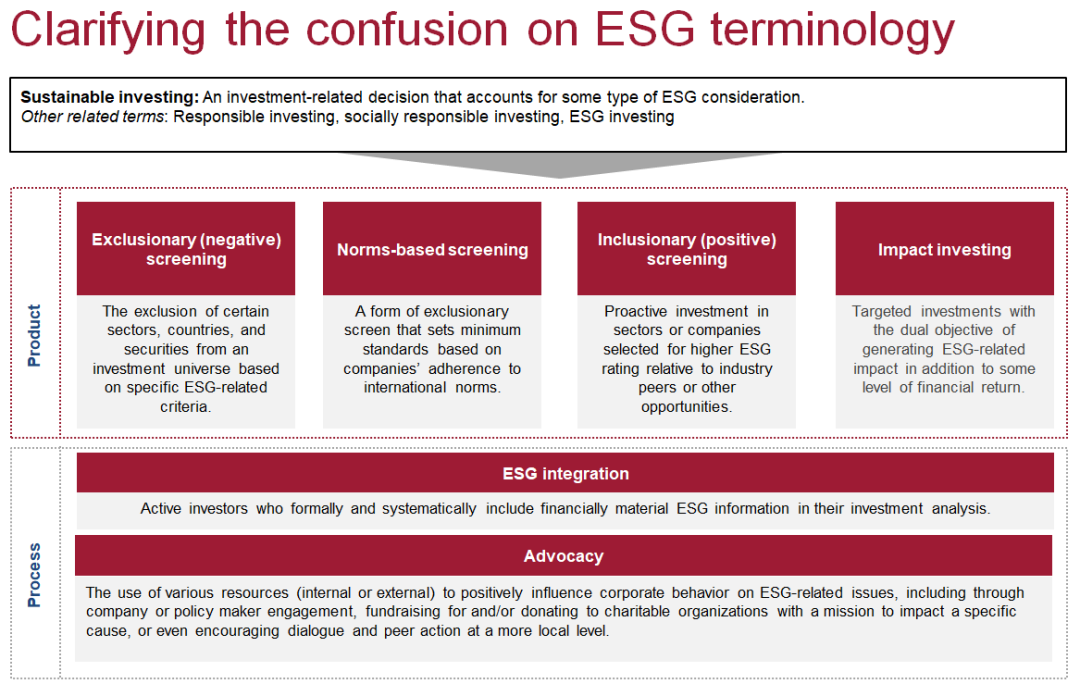

ESG領域有很多術語,包括逆向篩選、正向篩選、標準篩選、ESG投資、還有社會責任投資、影響力投資等。很多時候,對于這些術語怎么歸類,在什么情況下用何種術語會產生困惑。

厘清ESG有關術語

(圖片來源:Vanguard集團)

如上圖所示,Vanguard集團將ESG投資策略主要分為四種。第一種策略叫做組合篩選策略,而組合篩選策略又可分為正性篩選或者負性篩選,也就是產品欄中的前三項。第二種策略叫做影響力策略。這兩種策略可以被運用為產品,因此也被分圖中的產品欄中。而第三種ESG因子的融合策略和第四種積極股東參與策略,一般不能直接轉化為產品,而是作為研究和投資過程的一環,因此羅列在圖片下端的過程欄中。

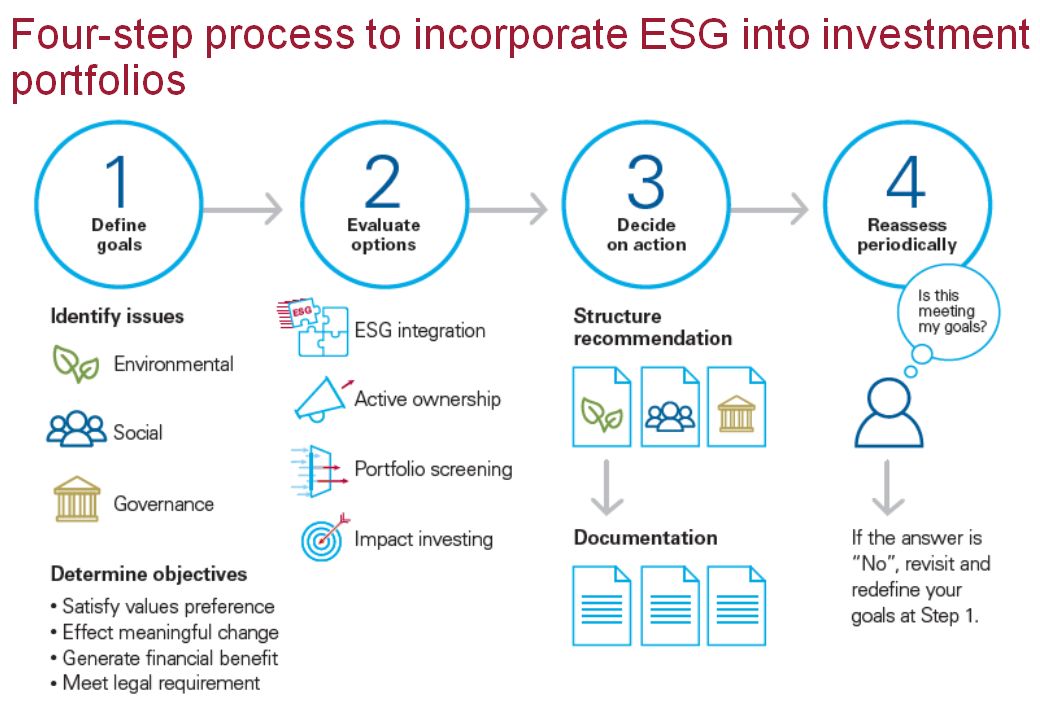

ESG四步框架既有助于投資者在投資過程中考慮ESG,也利于基金公司借助此框架進行產品設計。

通過四步框架在投資組合中考量ESG

(圖片來源:Vanguard集團)

如上圖所示,和所有投資過程一樣,第一步,明確投資目標;第二步,選擇投資策略;第三步,制定方案;第四步,定期評估。

第一步,明白投資要解決的是什么問題,是“E”,“S”,還是“G”的問題。明確問題之后需要思考希望達到的效果,可能只有一個效果,也可能會達到多個效果:第一種是滿足社會價值或者道德偏好;第二種是最普遍的投資需求,即取得財務上的回報;第三種是對ESG相關的因素產生積極影響,希望改變一些公司、行業或企業行為;第四種是滿足監管要求。

第二步,在四種投資策略中進行選擇,包括ESG因子的融合、積極的股東參與、組合的篩選和影響力投資。四種策略中,組合篩選策略相對簡單易懂,國際上以該策略為主,也是很多指數提供者所提供的工具,接近50%的ESG投資采用的都是組合篩選策略。ESG因子策略的應用也較為普遍,是主動投資者一直運用的策略。而影響力投資是相對運用最少的一種策略。

這是在投資過程中因子的融入,是對現有分析的一種補充,而不是對現有的基本面或者量化的財務分析的一種取締。把ESG這種因子引入風險和回報的分析,有助于做出更好的投資決定,尤其是從長期投資的角度來看,ESG融入可以使一個組合或者產品投資取得更長遠的收益。

此前提及Vanguard集團作為全球最大的基金公司,5.6萬億美元資產管理規模,持有了多少公司呢?13,000家公司,我們作為全球公司,基本上全球每一個上市公司我們都會持有。2018—2019年,亞太地區我們參與的公司超過了1萬個,直接參與到股東討論和策略制定中,影響他們的投資方向,及時做出反饋的有41家公司,這也是對投資者負責的一種表現。Vanguard集團把積極股東參與作為一項重要責任,還專設了一個團隊,負責和這些公司交流。今年5月份,我們獲得了晨星公司頒發的模范基金管理獎項,這是晨星公司最高的基金管理獎項,可見Vanguard集團為投資者服務,或者真正積極參與的方式是被公認的。

基于ESG制定的標準,正向或者負向篩選公司。正向篩選就是選出合適公司構建成一個產品,或者在現有的產品基礎上高配這些公司,負面的篩選則是低配。負面篩選主要會考慮以下三種:第一,從公司的商業行為角度考量,包括其產品和服務,比如投資者不想涉及一些生產武器或者煙酒的企業,則可以將它們從投資池里剔出來;第二,從公司行為角度考慮,尤其是從多元化的角度,比如一些公司并沒有執行同等待遇的規則,則可能被一些投資者剔除出去;第三,針對更加有爭議性的話題,比如反腐敗、勞工法。

影響力策略有雙重目的,既要達到財務上的正回報,也想對社會產生積極影響。這種機會在公募市場非常少,一般在一級市場或者私募市場。比如社區的重建或者改建計劃,這樣的計劃一般在價值上都是被低估的,假如盡早投資,長期來看,回報可觀。但這樣的影響力投資需要一個經驗豐富的團隊,且投資期限很長,因此,一般公司短期內都不會選擇這種ESG的投資策略,但我們認為這種投資策略對社會而言非常重要。

最后回顧一下ESG四步框架:明確投資目標,進行投資策略選擇,很多時候可以通過一個策略達到多種目的,然后再制定一個方案,最后定期回顧該方案的正確性。希望通過四步框架,幫大家厘清ESG的相關概念,更好的執行ESG投資。

ESG在國際上發展迅速,背后的一大推動力在于大家都意識到企業贏得利潤,投資者贏得回報的同時,還肩負著社會責任這個更重要的使命。所以,我相信ESG將來還有很大的發展前景,希望大家捕捉機會,為人類創造更多好的產品和投資策略。