作者 | 李琳 劉博

觀點摘要

本文是“區塊鏈系列專題”報告第三篇,聚焦基于區塊鏈技術的加密數字貨幣。2019年一系列重磅事件下,數字貨幣備受關注。除私人部門對數字貨幣的熱情外,全球多個政府部門對數字貨幣加大投研和推廣力度,以及對數字貨幣立法。

數字貨幣有著匿名性、交易成本低、交易不可篡改的特性,可帶來經濟運行效率的提高,具備廣泛的發展前景。值得注意的是,私人數字貨幣的廣泛使用或將對中央銀行貨幣政策、國際貨幣體系,以及資本市場形成沖擊。數字貨幣自身的發展面臨國家的監管風險。

正文

數字貨幣,無疑是今年市場重點關注的一個話題,Facebook于2019年6月18日推出了其數字貨幣Libra的白皮書,更是引發了關于Libra和數字貨幣的諸多熱議和爭議。不僅僅市場關注數字貨幣,國際組織和各國政府也高度關注。今年7月IMF發表專題研究報告,題目就叫做《數字貨幣崛起》。美聯儲主席鮑威爾今年9月對數字貨幣發聲,表示數字貨幣帶來了一些重大問題,需要謹慎跟進。中國央行也在醞釀數字貨幣DC/EP(Digital Currency/Electronic Payment)。

2019年5月2日,新加坡金融管理局(MAS)和加拿大中央銀行發表聲明,兩家央行使用區塊鏈技術相互發送數字貨幣,標志著二者首次數字貨幣合作試驗的成功。瑞典央行行長2019年11月13日明確表示,支持數字貨幣 e-krona (電子克朗)作為法幣。

本篇文章旨在幫助大家了解數字貨幣,特別是,基于區塊鏈技術的去中心化的加密數字貨幣的特點,挑戰及前景,以及對經濟的影響等方面。

2008年中本聰發表《比特幣:一種點對點式的電子現金系統》的論文后,在2009年1月發布比特幣,基于區塊鏈技術的加密數字貨幣,這也是區塊鏈技術的首個實際應用案例。下面文中所講的數字貨幣是指基于區塊鏈技術的加密數字貨幣,另有說明除外。

新一代數字貨幣的特性很大程度上是區塊鏈技術的特性所賦予的。區塊鏈技術本質是一個去中心化的分布式數據庫,具有去中心化、不可篡改性、去信任的技術特點。基于區塊鏈技術至上的數字貨幣具有:匿名性、交易成本低(時間短、無需中介、無需審批)、不可篡改及交易安全等特性,具體的說:

一、數字貨幣的匿名性保護支付者的隱私。基于區塊鏈技術的數字貨幣,不依賴于賬戶,不同于支付寶、微信等電子支付手段,如同流通中的紙鈔和硬幣一樣具有匿名屬性,可以保護支付者的隱私,避免個人的支付行為這些私人的信息被各種平臺或中介機構未經批準的使用。這是區塊鏈技術支持下的數字貨幣最明顯的特征。

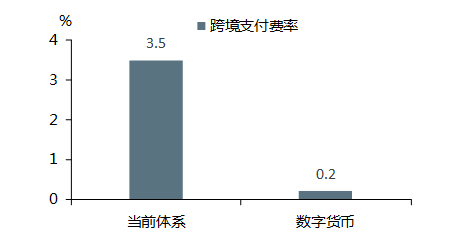

二、數字貨幣顯著降低交易成本(時間短、無需支付中介費用),在跨境支付方面的效率明顯優于現行跨境支付體系(如SWIFT)。當前全球跨境支付規模高達127萬億美元。就SWIFT而言,SWIFT系統不僅耗時(2-3工作日)、交易環節多(如依賴SWIFT進行跨境報文傳遞)、費用昂貴。通過使用點對點的區塊鏈技術,以更低交易成本,實現幾乎實時的跨境支付。

按照麥肯錫等機構估算,數字貨幣節約跨境支付的成本可達90-95%,當前跨境支付費率大致3.5%左右,按此估算,則數字貨幣跨境支付費率僅為0.2%左右。實際的利用數字貨幣進行跨境支付的成本可能更低。在Libra的白皮書中,Facebook更是將區塊鏈在便利跨境支付,節省轉賬成本上的優勢描繪到極致:能夠讓跨境匯款像發送手機短信一樣便捷、迅速和廉價。

三、區塊鏈技術應用所具有的分布式、不可篡改、可溯源和安全的特性,使得數字貨幣交易記錄會被記錄在區塊鏈中,信息溯源,且不可篡改。同時支付者只要保管好自己的數字貨幣“錢包”,任何人都無法盜取支付者的數字貨幣。

圖表1:區塊鏈技術節約跨境支付交易成本

數據來源:麥肯錫,https://www.borgenmagazine.com/facebooks-libra-questions-answered/,宜信財富

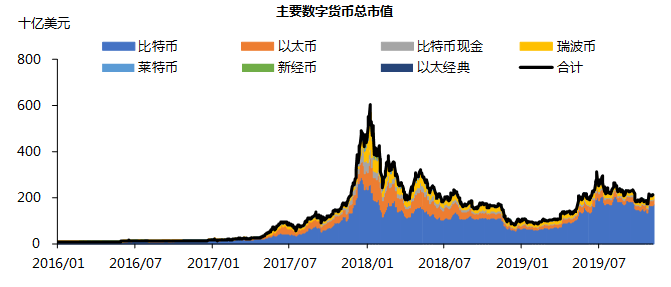

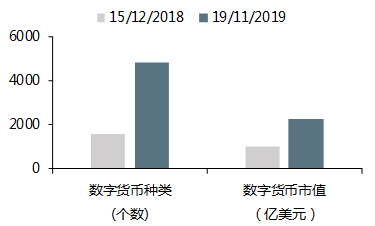

我們看到,自2009年以來,數字貨幣的種類和交易所數量顯著增長。根據CoinMarketCap統計,截至2019年11月19日,全球加密數字貨幣多達4836種,較2018年的1600余種明顯增長,合計總市值2253億美元;全球加密數字貨幣交易所更是有驚人的20887家。全球加密數字貨幣單日(24小時)成交量最高時可達到1078億美元(2019年5月14日當天數據)。

數字貨幣成為最熱門話題,各國政府、央行和國際組織加大研究力度。尤其如果Libra成功發行的話,其用戶規模龐大,又主要應用于跨境支付領域,對全球都會產生影響,甚至包括對央行貨幣政策、貨幣體系產生廣泛影響。這刺激全球范圍內掀起對數字貨幣研究的又一輪熱潮。IMF在2019年7月15日發表了 ”The Rise of Digital Money“的文章,概述了采用包括穩定幣在內的數字貨幣的利與弊。

數字貨幣立法工作全球范圍內陸續啟動。負責金融事務的歐盟委會副主席Valdis Dombrovskis 2019年10月表示,歐盟應為加密貨幣建立新的規則,以便對諸如Facebook的Libra貨幣進行監管;2019年1月14日,新加坡金管局《支付服務監管框架》(Payment Service Bill)被正式立法,并被命名為《支付服務法案》(Payment Service Act)。

新加坡金融管理局將從風控和合規兩個方向全面監管新加坡數字貨幣交易所、錢包及場外交易(OTC)平臺,同時被監管的還有支付寶、微信等電子支付余額及交易額。中國也將在明年1月1日正式執行《密碼法》、俄羅斯也已經完成相關數字貨幣立法工作。

圖表2:當前加密數字貨幣總市值2200億美元左右,但市值波動大

數據來源:Wind,宜信財富

圖表 3:數字貨幣種類迅速增加

數據來源:CoinMarketCap,宜信財富

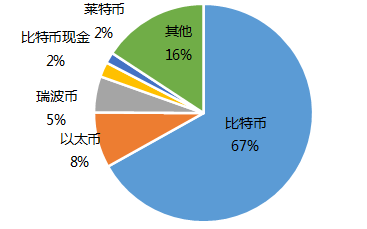

圖表 4:比特幣占全部私人加密數字貨幣比例67%

數據來源:CoinMarketCap, Wind,宜信財富

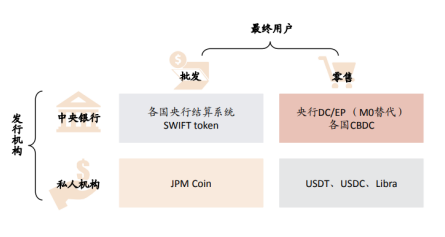

按照發行主體劃分,數字貨幣可分為法定數字貨幣和私人數字貨幣兩類。法定數字貨幣是指由中央銀行依法發行,具備無限法償性,具有價值尺度、流通手段和價值貯藏功能的數字化貨幣。私人數字貨幣是市場機構或個人自行設計發行,并約定應用規則的數字化符號,性質上類似于在一定范圍內可流通的資產。

結合BIS等國際組織分類方法,我們可以進一步將數字貨幣分為四大類:1、私人部門發行的面向零售客戶的加密數字資產:目前主要包括比特幣、 以太幣、USDT等。Libra 也屬于這一類型。2、私人部門發行的面向其它機構客戶(批發)的數字貨幣。目前 JPMorgan 發行的用于金融機構之間美元清算的 JPM Coin 屬于這一類別。3、央行發行的面向零售客戶的數字貨幣,我國央行規劃中的 DC/EP 屬于這個類別。4、央行發行的面向機構客戶(批發)的數字貨幣:主要目的是提高金融機構之間的清結算效率。

下面我們簡要介紹幾種有代表性的私人數字貨幣:

比特幣,首個基于區塊鏈技術的加密數字貨幣:技術上比特幣依賴的區塊鏈是一個分布式的網絡系統,采用分布式記賬技術(DLT),是高度去中心化的公有鏈;應用非對稱加密技術和密碼學哈希函數(SHA256函數)解決了點對點之間交易信息的傳輸和加密;以PoW作為共識機制。根據其算法,最開始一個區塊可以獲得50比特幣,每增加21萬個區塊后獎勵減半,直到2140年比特幣會完全發放完畢,比特幣上限2100萬個,從而形成所謂的“發行量恒定”。

比特幣被稱作數字貨幣之王,總市值1500億美元左右,占全部數字貨幣總市值的比例達67%。但是,其仍然無法勝任貨幣的主要職能。首先,受制于當前區塊鏈技術下的“不可能三角”,即:去中心化、正確性和成本效率三者無法兼顧。這帶來比特幣對效率的犧牲。作為交易媒介,比特幣運行效率低下。比特幣僅支持每秒7筆交易,每筆交易完成需要確認的等待時間是60分鐘,運行速度十分緩慢。因此用比特幣進行真實交易的例子微乎其微。其次,因總量有限,帶來投機炒作比特幣之風盛行,導致比特幣價格劇烈波動,也無法滿足交換媒介和價值儲藏的職能。

以太幣,嵌入智能合約、增加擴展性:2014年7月,維塔利克·布特林創立了以太坊,在設計上主要為解決比特幣擴展性不足問題。以太坊的發展目標是要建立一個開源、開放智能合約平臺供開發者使用,所有開發者都可以根據自身需要在以太坊上建立自己的應用和發行數字貨幣,自行開發不限場景的非中心化應用。以太幣就是在以太坊系統內充當一般等價物的數字貨幣。

2015年11月19日,以太坊向社區提議了一個用以太坊區塊鏈智能合約發行可互換通證(fungibletoken)的方案,即ERC20標準。借助全球分布運行的以太坊系統和ERC20標準,任何人在以太坊上很簡單地編寫一個智能合約,創建表示價值的通證(簡稱ICO)。目前,以太幣總市值190億美元左右,在數字貨幣總市值中排在第二位。

USDT,首個穩定幣:隨著區塊鏈進入2.0、3.0時代,基于區塊鏈的數字貨幣種類迅速增長,數字貨幣應用場景的拓展和使用人群的擴大,使得幣值波動性巨大的傳統數字貨幣難以滿足公眾作為交易媒介的需求。新局面下,“穩定幣”應運而生,它通過特定機制錨定其價值和價格從而實現價格穩定。

2014年,Tether公司借助比特幣網絡發行了一種在價格上錨定美元的代幣——泰達幣(USDT),USDT完全與美元掛鉤,價格基本維持在1美元附近。USDT價格穩定且能夠方便地與法幣相互兌換,因此可以滿足數字貨幣間安全、高效的交易需求,為投資者的入場和交易提供了便利。

穩定幣利用區塊鏈技術模仿法定貨幣的幣值穩定機制,包括:1、設立100%準備金制度,把一部分資產(如美元)作為準備金儲存起來,用以支持和維護穩定幣的價格;2、通過智能合約等手段在穩定幣價格出現大幅波動時,進行買進和賣出(類似中央銀行對貨幣的干預),以此增加或減少流通中的穩定比數量,達到穩定價格的目的。比較典型的穩定幣包括錨定美元的USDT(與美元1比1)和錨定一籃子貨幣的Libra等(關于Libra我們將在下一篇報告中專門闡述)。

圖表 5:數字貨幣之王比特幣價格劇烈波動

數據來源:Wind,宜信財富

圖表 6:加密數字貨幣種類劃分

基于區塊鏈的數字貨幣既有積極的影響,但它同時也對現有體系具備較大顛覆性和破壞性。

數字貨幣跨境匯款功能顯著優于現行SWIFT體系下的跨境匯款,這也意味著數字貨幣對SWIFT的顛覆或首當其沖。

私人加密數字貨幣(如Libra等)如成功發行并廣泛應用于全球的話,會削弱商業銀行中介角色,削弱商業銀行派生存款能力,如果人們更傾向于持有私人數字貨幣(有較大可能)。這將侵蝕商業銀行鑄幣稅收入。當然,這也將會加速商業銀行的改革和轉型。

私人數字貨幣對中央銀行的影響同樣不容小覷,對全球貨幣體系的沖擊可能較大。首先,只有中央銀行才能發行貨幣的特權被打破,中央銀行鑄幣稅也可能遭遇到私人數字貨幣的侵蝕。私人數字貨幣對法幣存在潛在挑戰, 特別是對弱勢貨幣國家的貨幣主權。比如備受高通脹困擾的部分新興市場國家的貨幣,每當美聯儲政策收緊,美元走強時,通常面臨本幣巨大幅貶值壓力。那些弱勢貨幣國家的居民普遍更偏好持有美元資產作為價值儲藏(即美元化傾向),包括含有美元成分的穩定幣(Libra),造成會本幣的替代。最后,私人數字貨幣對強勢貨幣,如美元在全球的霸主地位,會不會形成威脅,這也是聽證會上美國議員關心的問題。

對貨幣政策也帶來挑戰。數字貨幣對中央銀行在全球貨幣政策中的主導地位構成了挑戰,人們未來有可能減少對中央銀行發行的貨幣需求,導致央行貨幣政策工具的有效性和貨幣政策傳導效率打折扣。

數字貨幣因其跨境匯款的便利性、匿名性,很容易被應用于洗錢、恐怖主義融資和地下暗網交易。比如,比特幣被應用于暗網交易,進行非法行為。如何建立可追蹤的機制,防止數字貨幣為洗錢和恐怖主義融資服務是重要課題。

數字貨幣具備的匿名性、降低跨境匯款成本、安全性,決定數字貨幣具備發展前景。也正是基于此, Facebook等跨國公司在積極布局力量,爭取占領先機。

隨著技術的進步,對區塊鏈不可能三角的突破,數字貨幣仍會回歸其理想目標(高度去中心化),以達到真正的開放和免受高度集中帶來的風險。盡管比如Libra是以許可型區塊鏈形態起步(而非公有鏈),令其滿足對支付效率的要求。但隨著技術難點的突破,比如Libra的最終發展目標仍是高度去中心化的非許可型區塊鏈,以保證其真正開放,始終以符合用戶最佳利益方式運作。因此當區塊鏈技術進一步完善,數字貨幣會逐步向去中心化回歸。

數字貨幣還需在如何滿足監管要求、設計反洗錢等機制方面進行完善。監管要求包括滿足存款準備金制度、承擔金融穩定責任等。在反洗錢領域需要研究如何利用區塊鏈的“可追蹤性”來進行反洗錢工作。

從更高層面看,數字貨幣的發展可能代表了貨幣發展潮流的轉折。私人部門發行數字貨幣,如Libra的發行可能會帶來私人數字貨幣與主權貨幣共存的難題。對于許多屬于“弱勢貨幣”的主權貨幣將構成極大的威脅,替代該國法定貨幣,兩種貨幣體系在一個國家中使用。而對于強勢貨幣,比如美元,Libra是否會對其形成巨大挑戰?這存在爭議,比如在聽證會上,部分美國議員認為Libra將挑戰美元中心地位。但也有觀點認為美元在Libra儲備資產中的占比最大,故而“Libra化”本質還是美元化,只是更換為加密貨幣這種形式。無論怎樣,私人數字貨幣和主權貨幣的關系的研究才剛剛破題。

數字貨幣對經濟的影響可能總體偏正面。數字貨幣可以發揮自身技術優勢,有助于提升經濟運行效率。比如,在未來如果央行數字貨幣得到發展,可以利用數字貨幣的可追蹤、可溯源性,觀察貨幣流向,幫助政策當局引導資金流入實體經濟需要的領域。但另一方面,數字貨幣對現有的支付體系、商業銀行體系、中央銀行體系都會產生顛覆性影響或帶來沖擊。