當前我國新能源汽車產業的融資模式主要集中在銀行貸款、汽車金融公司以及汽車財務公司等方向,這些模式各有其不足。 為充分滿足新能源汽車產業的融資需求,結合供應鏈融資的理論與實踐,提出下列融資模式:預付款即保兌倉融資、應收賬款融資、私募股權基金融資和融資租賃公司融資。

當前,我國新能源汽車產業延續了傳統的汽車金融服務體系,其融資模式比較單一,主要集中在銀行貸款、汽車金融公司以及汽車財務公司等方向。

新能源汽車的融資需求對銀行服務的技術以及專業化要求很高,然而目前情況下銀行缺乏相應的技術專業人才,不能形成對新能源汽車行業專業化的服務。 此外,銀行貸款的融資模式不能覆蓋新能源汽車的整條供應鏈,且貸款單一模式不能滿足新能源汽車產業供應鏈上所有企業的要求,也不能實現新能源汽車供應鏈整體利益的最大化。 而且近些年銀行惜貸趨勢日益嚴重,資質較差的企業基本無法從銀行中獲取相應的貸款。

在我國當前的金融監管體制下,汽車金融公司的業務操作存在很多限制性因素,使其開展新能源汽車金融服務存在很多障礙。 例如,我國的外匯管制制度要求汽車金融公司不能從境外調入資金,這一政策導致汽車金融公司的資金量遠遠不能滿足新能源汽車產業的需求,嚴重制約了汽車金融公司向新能源汽車提供服務。 此外,我國法律還規定,我國新能源汽車金融公司不得在注冊地之外開設分公司,這嚴重影響了汽車金融公司業務的開拓與發展。 由于上述種種因素的限制,汽車金融公司不能充分滿足新能源汽車產業的融資需求。

汽車財務公司僅僅能覆蓋整個汽車集團內部,不能有效覆蓋整個汽車供應鏈,對汽車集團的上游供應商,汽車集團財務公司則極為被動。 由于汽車集團緊緊依靠集團,其資金實力也相對薄弱。 此外,如上所述汽車財務公司僅僅那么幾家,數量有限,并非所有的新能源汽車產業鏈上的企業都能有汽車財務公司為其提供服務。

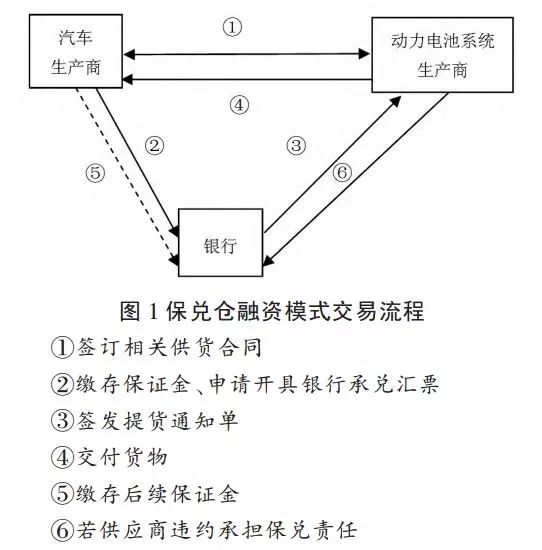

(一)預付款即保兌倉融資模式

在保兌倉模式下,汽車整車生產商向銀行繳納一部分保證金, 由銀行向動力電池系統生產商簽發銀行承兌匯票, 銀行或者銀行指定的第三方物流機構保管貨物。 銀行根據汽車生產商繳納保證金的金額向汽車生產商簽發提貨單, 提供汽車電力驅動系統。 動力電池系統生產商根據提貨單的內容向汽車生產商供貨,循環往復進行上述過程的操作。 但在匯票到期后, 匯票金額與保證金金額之間的差額需要由汽車生產商向銀行支付。 如果汽車生產商不能向銀行支付匯票金額與保證金金額之間的差額 ,需要由動力電池系統生產商向銀行補付匯票金額與保證金金額之間的差額。 這種融資模式有效地緩解了新能源汽車動力電池系統生產商以及汽車生產商的資金壓力,還能擴大其市場份額 ,解決庫存問題 ,形成互利共贏的局面。

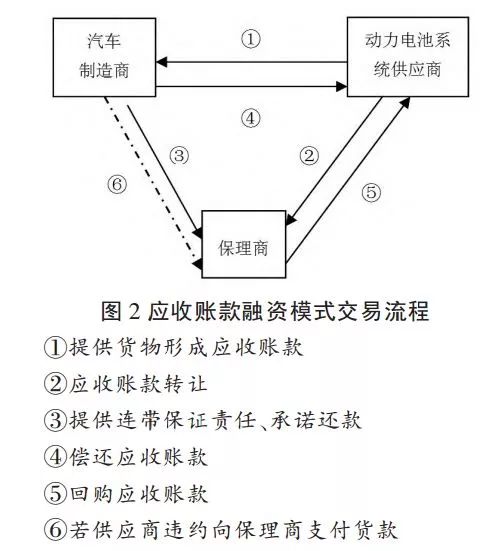

(二)應收賬款融資

目前形勢下,應收賬款融資存在三種模式, 第一種是應收賬款質押融資模式,第二種是應收賬款轉讓融資模式,應收賬款轉讓融資模式下又可以細分為應收賬款轉讓并回購的融資模式以及應收賬款真實轉讓保理形式的融資模式,第三種是應收賬款流動化的融資模式。

1、應收賬款質押融資模式

應收賬款質押模式下,動力電池系統生產商通過向汽車生產商提供新能源汽車電池, 形成應收賬款。如果新能源汽車生產商由于資金壓力沒能及時向動力電池系統生產商提供貨款,致使后者形成對新能源汽車生產商的應收賬款,將此筆應收賬款向銀行等金融機構質押,以此獲得銀行等金融機構的資金。 如果銀行等金融機構在向動力電池系統生產商提供的資金到期時,后者沒有按時足額償還貸款的,銀行不僅可以向動力電池系統生產商主張償貸款本金及利息,還可以主張行使質權,就新能源汽車生產商償還的應收賬款優先得到償還。 這種模式能夠有效解決在新能源汽車生產商不能及時支付貨款的情況下,動力電池系統供應商應收賬款周轉率降低的問題,緩解資金緊張的情況。

2、應收賬款轉讓融資模式

應收賬款轉讓融資,即銀行及保理公司開展的保理業務。 傳統汽車產業中的汽車生產商在整條供應鏈當中占有支配地位,汽車生產商的信譽比汽車供應鏈上其他成員的信譽更高。 因此,上游供應商因業務往來形成的對汽車生產商的應收賬款會比較容易得到保理方的青睞。 在新能源汽車供應鏈的模式下,雖然新能源汽車生產商的支配地位有所削弱,但因為其實力雄厚、信譽較高,因此保理業務對動力電池系統生產商也比較容易操作。 保理模式下,動力電池系統生產商形成對新能源汽車生產商的應收賬款后,將其原價或者折價轉讓給銀行、 保理公司或其他金融機構。由銀行等金融機構按照相關合同的約定,向新能源汽車生產商收取相應貨款。

3、應收賬款流動化

應收賬款流動化模式是在應收賬款轉讓模式的基礎上演變而來的。 應收賬款流動化模式下,動力電池系統生產商將其對新能源汽車生產商的應收賬款債權轉讓給信托公司,認購某信托計劃的次級份額,由信托公司負責募集信托計劃優先級份額,將優先級份額募集資金提供給動力電池系統生產商使用。 新能源汽車生產商按照購買合同以及信托公司的相關交易安排向信托計劃還款,提供信托計劃的流動性。 此種模式下,動力電池系統生產商可以不斷地將應收賬款認購信托計劃次級份額,信托公司也可以根據應收賬款的數量,不斷發行優先級信托計劃份額,從而給動力電池系統生產商以及汽車生產商提供了一個巨大的資金池。 如此操作,解決了動力電池系統生產商、新能源汽車生產商的存在多次反復融資要求的問題,降低了企業的操作成本及融資成本。

(三)新能源汽車產業的另類融資

2014 年 8 月22 日中國證監會發布 《私募投資基金監督管理暫行辦法》, 為私募股權基金在我國的健康發展打下了堅實的基礎。 動力電池系統生產商以及新能源汽車生產商可以采用與私募股權基金展開合作的方式,私募股權基金不僅可以為企業貸款,還可以通過股權的方式形成股權融資,甚至可以成立產業基金,利用合理、可行的資本運作方式幫助汽車產業實現整合,緩解資金壓力。

本文結合目前市場、政策、法制等大環境背景,提出了解決新能源汽車產業供應鏈融資的幾種融資模式,如預付款即保兌倉融資模式、應收賬款融資模式 (該模式又可以分為應收賬款質押融資模式、應收賬款轉讓融資模式和應收賬款流動化的融資模式)以及私募股權、 產業基金和融資租賃等其他方式,來滿足供應鏈上企業的融資需求。

對于新能源汽車產業供應鏈企業的融資需求的額度、融資成本的度量,以及當該供應鏈上企業比如只有生產商有融資需求,或者該供應鏈上的動力電池生產商和汽車整車生產商同時存在融資需求時,如何進行供應鏈融資契約的設計, 以實現各自利潤最大化;或者如何設計供應鏈的融資契約,找到最優的利潤分配方案,不但可以滿足供應鏈有資金需求各方的需求, 又可以將整個新能源汽車的渠道利潤擴大,做大整塊蛋糕,這些是本文暫未涉及的層面,可以作為未來拓展之處。

參考文獻:

[1]田春芝,陳躍. 汽車融資租賃信用風險控制研究[J].財會通訊,2013,(1):115-117.

[2]宋海燕,周巍,黃婭麗. 我國汽車供應鏈金融服務體系研究兼談商業銀行的金融服務策略[J].金融創新,2011,(12).

[3]彭磊,鄭晗. 我國汽車行業供應鏈金融模式研究[J]. 金融與經濟,2011,(9):32-34.

[4]李飛,黃樂. 我國汽車金融的資金鏈研究[J].會計之友, 2011,(15):15-17.

[5]Bititci U S, Martinez V, Albores P, Parung J.Creating and managing value in collaborative networks[J]. International Journal of Physical Distribution & Logstics Management, 2004, 34(3) : 251-268.

[6]Marcus Kunter. Coordination via cost and revene sharing in manufacturer-retailer channels [J].Europan Journal of Operational Research,2012,216 ( 2) :477-486.

[7]Chang C T, Ouyang L Y, Teng J T. An EOQmodel for deteriorating items under supplier creditslinked o ordering quantity [J]. Applied MathematicalModeling, 2003, 27 (12):983-996.

[8]Wesley S,Randall, Farris II T.Supply chain financng: using cash-to-cash variables to strengthen thesupply chain [J].International Journal of Physical Distibution &Logistics Management, 2009, 39(8) : 669-689.

[9]張冬明. 新能源汽車推廣應用相關政策及趨勢分析[J] .汽車工業研究. 2015,(1):19-23.

[10]陳瑞青,白辰.中國新能源汽車產業發展現狀、問題及對策[J].汽車工業研究, 2015,(1):10-13.

盧慧芳,董國姝

《我國新能源汽車供應鏈融資模式探討》