區塊鏈應用初探:探索、反例及新機會

2019-11-5 10:55

來源:

CICC_Perspective

貨幣與支付是現代商業的重要基礎,穩定幣在解決了價格波動問題的同時,仍保有加密貨幣的諸多優點,有望成為虛擬世界的結算貨幣,各國央行目前也在積極討論引入數字貨幣對金融系統的利弊。區塊鏈跨境支付平臺正以高效率、低成本、易監管的優良特性,挑戰SWIFT的壟斷地位。此外,ICO泡沫在過去短短的兩年間,經歷了從快速膨脹到破裂的過程。最近歐美等國出現研究證券化通證發行(STO,Security Token Offer)的新動向,如果能夠成功推行,STO可能為私募股權、資產證券化等業務提供新的流通平臺。

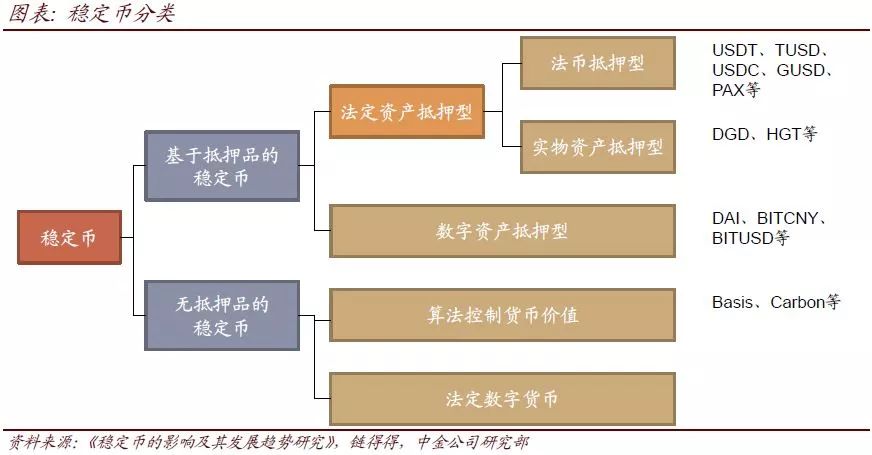

穩定幣逐漸成為虛擬世界的結算貨幣。比特幣一個主要特點是基于通證(Token)。比特幣等加密貨幣與傳統的銀行存款相比,具有低違約風險,低成本高效率的清算,匿名性的優點;但同時加密貨幣價格波動劇烈,很難具備貨幣的價值尺度、價值貯藏功能。2015年開始以USDT為代表的穩定幣的出現,不僅部分解決了比特幣價格大幅波動帶來的問題,還成為連接法幣與其他加密貨幣的重要資產。

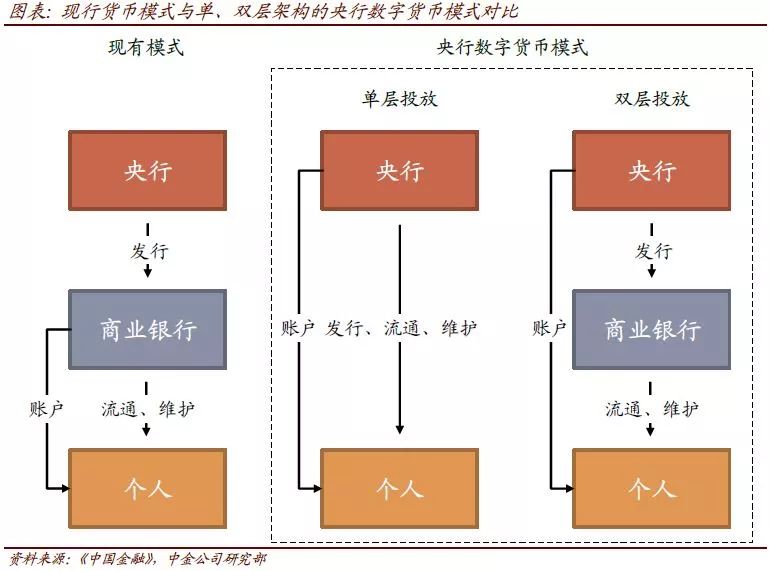

各國央行積極探討引入數字貨幣的利弊。虛擬貨幣的流行,長期來看可能影響各國央行發行的法幣的接受程度。從2016年開始,央行數字貨幣得到了IMF、世界銀行、BIS等國際組織以及各國央行的密切注意與積極探討。這些研究指出,數字貨幣能夠帶來提高支付效率、增強監管機構對交易的追蹤能力、實現精準定向貨幣發行、降低實體貨幣的發行流通成本等好處;但同時也可能會削弱商業銀行存款的吸引力,從而影響其放貸能力,對現有金融體系的穩定造成沖擊。維護現有商業銀行支付中介與信用創造功能是一個需要探討的課題,中國在這方面的研究走在世界前列,央行數字貨幣研究所提出的“雙層投放”架構在實現數字貨幣的同時,防止弱化商業銀行在金融系統中作用。

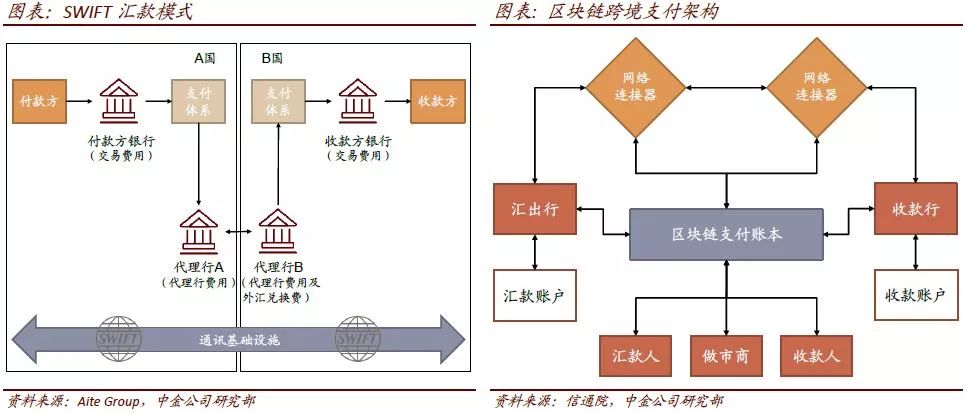

區塊鏈支付平臺是否能打破SWIFT的壟斷。據埃森哲統計,全球每年通過銀行進行的跨境支付規模達25萬億-30萬億美元;IBM預計,2020年全球跨境支付市場規模將達2萬億美元。目前跨境支付主要通過SWIFT進行。SWIFT系統不僅耗時(2-3工作日)、交易環節多、費用高(平均30-40美元/筆)、系統陳舊存在安全隱患,還存在所有交易數據受美國政府監控等問題。通過使用區塊鏈技術,可以在滿足各地監管要求的前提下,以更低交易成本,實現幾乎實時的跨境支付。目前,Ripple、螞蟻金服等均已有較為成熟的區塊鏈跨境支付解決方案。

ICO泡沫從膨脹到破裂。隨著幣價上升,2017年ICO市場突然興起。2017年當年全球通過ICO融資總額達到62億美元,相當于同年全球IPO總額的3%。但2018年下半年以來,受幣價下跌以及各國政府強化監管的影響,ICO市場迅速萎縮。ICO后的幣價表現出現兩極分化。除了最初的ICO ETH為投資人帶來382倍的回報以外,截止2018年年底,前10大ICO中,僅EOS等兩只相對發行價上漲,7只下跌,其中5只下跌幅度大于80%,甚至還出現了以欺騙投資人為目的的空氣幣,造成投資人對ICO整體失去信心。

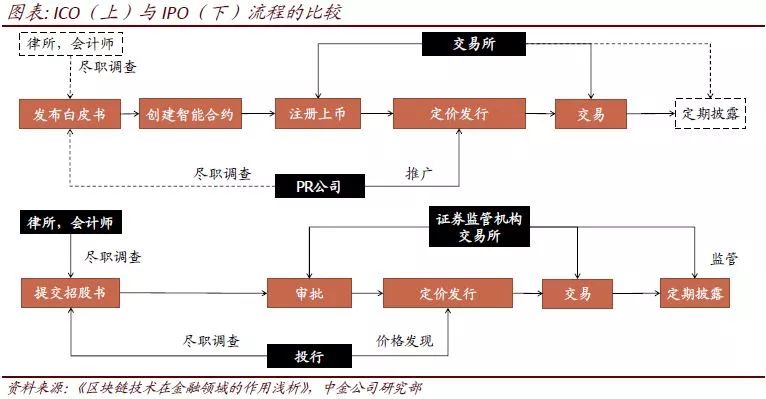

ICO法律責任與權利界定不明確,不適合針對大眾發行。用作初創項目融資的ICO大多慘淡收場,主要原因包括:1)初創項目本身具有高失敗率,一般應由風險投資(VC)等專業機構執行;2)為了避免受《證券法》等法律約束,ICO一般采取類似眾籌的形式進行資金募集,通過ICO發行的代幣無法具有受法律保護的股權、債權等實體世界權利,投資人和被投企業之間法律責任不明確;3)目前缺少完備的制度或法律,來監督被投企業按照白皮書執行募資計劃。相比IPO,ICO缺少盡職調查、監管審查、第三方審計,定期披露等從投資人保護角度不可缺少的環節。

各國積極研究如何利用ICO優點,開發新的金融工具。最近美英等國出現證券化通證發行(STO,Security Token Offer)的新動向。其目標是在一個合法合規的監管框架下,進行通證發行。發行的通證能夠包含股權、資產權、使用權等不同類型權利。利用去中心化的證券登記,能夠大幅度縮短上市流程和成本,為私募股權(PE)、資產證券化(ABS)等金融產品提供一個新的流通平臺。

STO在主要國家的進展情況。截至2018年11月,美國SEC已有批準39個項目;英國和中國香港通過“監管沙盒”進行STO隔離測試;加拿大證券交易所(CSE)推出基于以太坊的證券清算和結算平臺,為STO發展奠定基礎。中國則延續了對數字貨幣的保守態度,至今未出臺有關STO的相關法規。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。