標普:預計2020年歐元區經濟增速將進一步放緩

2019-10-30 13:54

來源:

cbn_research

導語

- 標普表示,由于持續的外部疲軟,繼第一季度同比增長0.4%之后,歐元區2019年第二季度經濟增速放緩至0.2%。數據顯示,行業增長疲軟正在逐步顯現。因此,歐央行通過將存款利率下調10個基點至-0.5%來放松貨幣政策,并宣布從2019年11月開始恢復資產購買計劃。標普預計,歐元區GDP增長率在2020年將進一步放緩至1.1%,并在2021年和2022年恢復到1.3%和1.4%。標普預計歐洲央行將在2019年12月將存款利率再下調10個基點,而且在2022年之前無法加息。

- 穆迪表示,在全球經濟增長持續放緩和貿易爭端不斷的背景之下,雖然各大央行采取了寬松政策,但亞太非金融企業的信用展望轉弱。截至2019年第三季度末,亞太非金融企業中具有負面信用評級傾向的占比從2019年第二季度末的10%上升至14%。

- 穆迪表示,在缺乏抵消措施的情況下,人口老齡化將對一些發達經濟體的信貸狀況產生重大影響。除非生產率增長的加速抵消了人口減少的負面影響,否則到本世紀30年代初,意大利、日本、希臘、葡萄牙和西班牙的增長潛力將降至零以下。

- 主權評級調整方面,標普將黎巴嫩B-評級置于負面信用觀察。標普將希臘評級由B+上調至BB-。

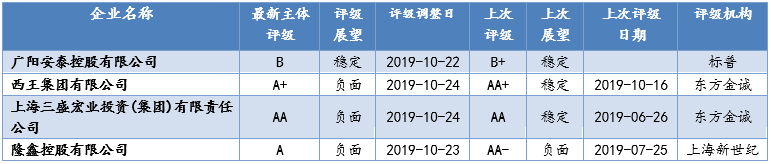

- 上周(10.21-10.28)國內債券主體評級下調家數4家,上調家數0家。

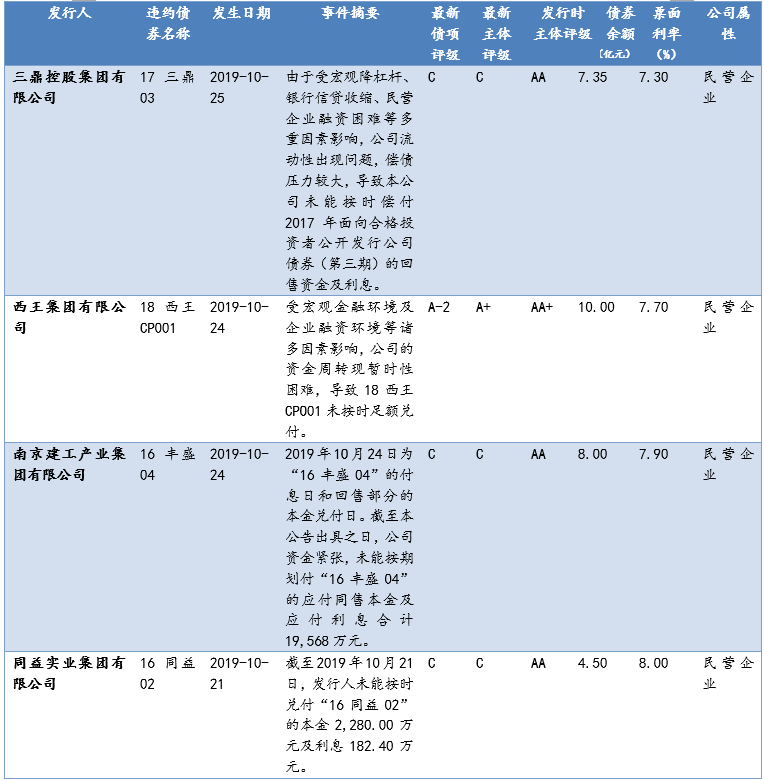

- 上周(10.21-10.28)國內債券違約4起,涉及公司為三鼎控股集團有限公司、西王集團有限公司、南京建工產業集團有限公司、同益實業集團有限公司。

標普:預計2020年歐元區經濟增速將進一步放緩。(2019.10.22)

標普表示,由于持續的外部疲軟,繼第一季度同比增長0.4%之后,歐元區2019年第二季度經濟增速放緩至0.2%。勞動力市場的彈性支撐著家庭消費,但制造業的衰退正開始削弱服務業,降低企業就業預期。數據顯示,行業疲軟正在進一步顯現。9月份,制造業采購經理人指數(PMI)為45.7,為2012年10月以來的最低水平。因此,歐央行通過將存款利率下調10個基點至-0.5%來放松貨幣政策,并宣布從2019年11月開始恢復資產購買計劃。

標普預計,歐元區GDP增速在2020年將進一步放緩至1.1%,并在2021年和2022年恢復到1.3%和1.4%。與今年類似,由于貿易緊張,凈貿易不太可能促進增長。家庭消費和基建仍將是經濟增長的主要支柱。失業率保持在低位,通脹將得到控制,而較低的借貸成本將刺激家庭投資房地產。相比之下,面對全球不確定性,企業可能會減少部分投資,尤其是在德國。在經濟增長放緩的背景下,標普預計歐洲央行將在2019年12月將存款利率再下調10個基點,而且在2022年之前無法加息。

穆迪:2019年亞太非金融企業信用展望負面。(2019.10.23)

穆迪表示,在全球經濟增長持續放緩和貿易爭端不斷的背景之下,盡管各大央行采取了寬松政策,但亞太非金融企業的信用展望轉弱。

穆迪指出,在貿易和技術爭端持續的背景下,全球貿易下降明顯,這種不確定性對中美兩國和其他經濟體的企業信心及資本支出構成壓力。日韓貿易爭端令區域風險增大。

中美可能達成貿易協議將暫時緩和兩國貿易緊張局勢,但無法徹底解決雙方的分歧。談判的推進可能仍存在挑戰,進而可能導致金融市場震蕩。不過主要央行采取更為寬松的貨幣政策立場為金融市場提供了一定支撐。

截至2019年第三季度末,亞太非金融企業中具有負面傾向的信用評級占比從2019年第二季度末的10%上升至14%。

中國企業方面,穆迪稱2019年第三季度末,具有負面傾向的信用評級占比達13%,較2019年第二季度末的7%幾乎翻倍。

穆迪:發達經濟體人口老齡化對信貸的影響將在本世紀30年代明顯上升。(2019.10.23)

穆迪表示,在缺乏抵消措施的情況下,人口老齡化將對一些發達經濟體的信貸狀況產生重大影響。

除非政府能夠調整和實施有效措施來減輕人口老齡化的影響,否則GDP增長、收入增長放緩和債務負擔不斷上升將降低部分發達經濟體經濟和財政實力。人口老齡化對主權信貸指標的影響將會緩慢顯現。

盡管勞動力市場改革和技術投資可以提高生產率和潛在增長,但要完全抵消勞動力萎縮的影響,就需要生產率增長出現前所未有的逆轉。

除非生產率增長的加速抵消了人口減少的負面影響,否則到本世紀30年代初,意大利、日本、希臘、葡萄牙和西班牙的增長潛力將降至零以下。

【一周評級下調】

標普將黎巴嫩長、短期本外幣主體違約等級B-和B置于負面信用觀察。依據為緊迫的社會要求和黎巴嫩解決這些問題的體制能力受限,使外匯儲備承壓。(2019.10.24)

【一周評級上調】

標普將希臘長期本、外幣主體違約等級由B+上調至BB-,展望正面。依據是希臘國內需求回升拉到經濟增長,今年放開了剩余的資本管制并沒有產生負面影響,對公務員假日獎金和養老金改革降低了預算風險。(2019.10.25)

【一周評級】

標普確定哥倫比亞長、短期本、外幣主體違約等級分別為BBB-和A-3,展望穩定。(2019.10.28)

標普確定沙迦酋長國長、短期本、外幣主體違約等級分別為BBB+和A-2,展望穩定。(2019.10.25)

標普確定博茨瓦納長、短期本、外幣主體違約等級分別為A-和A-2,展望穩定。(2019.10.25)

惠譽確定澳大利亞長期本、外幣主體違約等級為 AAA,展望穩定,短期本、外幣主體違約等級為F1+。(2019.10.27)

惠譽確定荷蘭長期本、外幣主體違約等級為AAA,展望AAA,短期本、外幣主體違約等級為F1+。(2019.10.25)

穆迪確定日本長期發行主體及高級無擔保債務評級為A1,展望穩定。(2019.10.24)

穆迪確定非洲發展銀行(African Development Bank)長期主體違約等級為Aaa,展望穩定。(2019.10.25)

上周(10.21-10.28)國內債券主體評級下調家數4家,上調家數0家。

評級下調

評級上調

無

上周(10.21-10.28)國內債券違約4起,涉及公司為三鼎控股集團有限公司、西王集團有限公司、南京建工產業集團有限公司、同益實業集團有限公司。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。