《胡潤獨角獸榜》,區塊鏈“胡估值”?

2019-10-21 22:13

來源:

liantazhiku

10月20日,在浙江烏鎮舉行世界互聯網大會上,胡潤百富董事長兼首席調研員胡潤當場發布了《2019胡潤全球獨角獸榜》。其中11家區塊鏈企業估值超過10億美金,成為獨角獸,對區塊鏈行業而言是非常好的消息。但入榜企業和榜中披露的企業估值還是讓諸多行業人士產生不解。有的企業被嚴重高估,有的企業的價值又沒有得到很好體現,而有更多與入榜企業表現相近的公司,沒有被納入榜單。這背后反映出,區塊鏈行業需要更系統的估值方法,針對行業中不同業態、不同階段的企業,給出合理的估值。

在《全球獨角獸榜單》中,區塊鏈行業的獨角獸數量為11家,分別為比特大陸(估值為800億人民幣)、Coinbase(估值為550億人民幣)、Ripple(估值為350億人民幣)、嘉楠耘智(估值為200億人民幣)、Circle Internet Financial(估值為200億人民幣)、Binance(估值為150億人民幣)、Block.One(估值為150億人民幣)、Dfinity(估值為150億人民幣)、億邦國際(估值為100億人民幣)、BitFury(估值為70億人民幣)、Liquid Global(估值為70億人民幣)。11家區塊鏈企業估值超過10億美金,成為獨角獸,對區塊鏈行業而言是非常好的消息。但入榜企業和榜中披露的企業估值還是讓諸多行業人士產生不解。有的企業被嚴重高估,而有的企業的價值又沒有得到很好體現。這背后反映出,區塊鏈行業需要更系統的估值方法,針對行業中不同業態、不同階段的企業,給出合理的估值。

鏈塔智庫研究團隊根據多方披露數據,對榜中企業的估值進行了調整,給出建議區間。

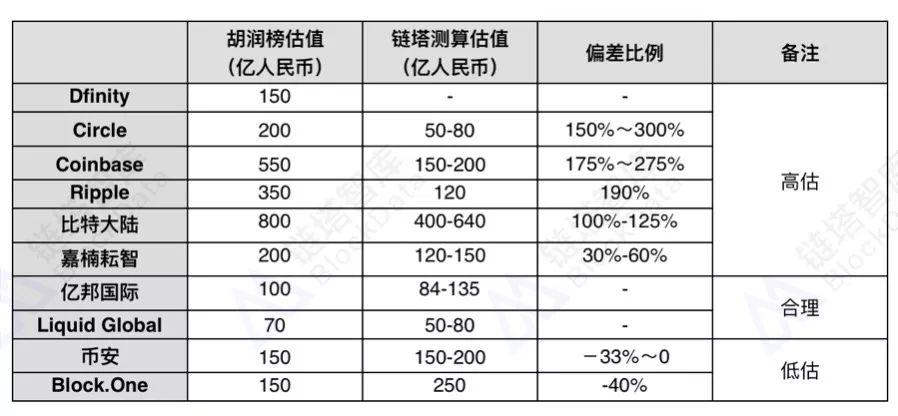

鏈塔智庫調整后估值表

據鏈塔智庫研究團隊測算,被高估最嚴重的企業是Circle、Coinbase和Ripple,最高高估比例分別是3倍、2.75倍以及0.9倍。而Dfinity項目從各方面表現來看,都無法提出有效估值依據。

被低估的企業有 Block.One和幣安,分別是40%和33%。

Dfinity項目各方面表現都不盡如人意,仍處于“空氣項目”狀態,嚴重缺乏估值依據。

鏈塔智庫研究團隊將入榜企業分為交易所、項目方和礦業,并分別采用不同的估值框架進行分析。

中國三大礦機商都早已多次嘗試上市,數據和估值方法都相對明確,一般采用市盈率5-10倍進行估值。鏈塔智庫分析團隊根據多方數據,編制了以下估值測算表。

入榜礦機企業估值及相相關數據對比

鏈塔智庫采用了5-8倍PE,利用2018年的H1凈利潤估算2018年整年凈利潤,從而估算三大礦機廠商的市值。最終的估值結果鏈塔測算比特大陸的合理估值范圍為400億到640億人民幣,胡潤榜的偏差比例在100%到125%,而億邦國際的合理估值范圍為83.79億到134.64億人民幣,胡潤榜的估值是合理的,但值得注意的是,億邦國際在2018年上半年的增長是異乎尋常的,相比于2017年全年,增幅為141%,而同期比特大陸小幅收跌0.04%。

鏈塔智庫認為比特大陸被高估的核心的原因在于其礦機往往采用最新的技術,保持著較高的競爭力但后續產能受核心供應商限制。以螞蟻S17為例,螞蟻S17采用了7nm技術,其供貨商目前只有臺積電,而臺積電同時還要負責蘋果等國際大廠的芯片制造工作,比特大陸的優先級不高。同時,加密貨幣市場波動巨大,體量大受到影響也大,市場不應該低估市場價格波動對于比特大陸業績的影響。

鏈塔智庫分析團隊認為影響交易所行業估值有以下三個要素:

第一種是平臺幣本身是公司持有的資產,可以直接計價。第二種是將平臺幣看作一種不同的運營模式,對平臺整體生態建設和未來業績有綜合提升。基于此分析,視平臺幣經營情況適度上調市銷率。

合規溢價對于業績的意義就在于,如果未來政府監管趨于嚴厲,合規的企業會獲得政策紅利,所占有的市場份額會顯著增高。

在此框架下,鏈塔智庫研究團隊針對有營收的交易所設計以下交易所估值公式:收入*市銷率(3-5)*合規溢價*平臺幣生態溢價+公司持有平臺幣價值

交易量*(市交比)*合規溢價*平臺幣生態溢價+公司持有平臺幣價值

可以明顯看出,兩家美國合規交易所:Coinbase和Circle都存在明顯高估。據鏈塔智庫研究團隊統計,Circle2019年上半年交易量為477億元人民幣,收入未公布,未發行平臺幣。綜合考慮合規溢價,也僅支持50-80億元人民幣的估值。《胡潤榜》所參考的200億元人民幣,其背后理論邏輯只能是基于非常高的合規溢價。

Coinbase的數據則更充分地體現了這一點。其2018年營收為35億,僅比幣安高3億元人民幣;同時Coinbase未發現平臺幣,沒有平臺幣資產增值,也不能享受平臺幣模式溢價。哪怕如此,Coinbase估值仍為幣安的3倍多,缺乏支持依據。最顯著的區別仍是在于合規。

幣安的數據在整體結構中則是相對合理的,相對150億元人民幣估值,略有低估。而從交易量與收入的對比來看,幣安仍處在低位,未來營收還有較大增長空間,可以適用更高的市盈率/市銷率。

鏈塔智庫分析團隊認為,合規交易所應當存在一定程度的溢價。但從行業歷史沿革看來,行業發展中,合規一直不是最主要的痛點;從交易所表現來看,合規交易所的表現并沒有明顯優勢,甚至數據表現不如同期其他交易所。短期甚至中期內,都不能過高地估計合規的作用。另一方面,行業中也有與幣安實力接近的交易所,應當有更多的交易所被納入到榜單當中。

入榜的三家區塊鏈項目,分別處在不同的業態,企業發展階段也不同:瑞波是發展相對成熟的支付平臺,Block.One雖然依托eos項目起家,但早已轉型為投資公司,而Dfinity為初創的公鏈項目。三家的估值方法應當有所區別。

入榜區塊鏈項目估值及相關數據對比

其中,Ripple的業態為支付平臺,估值依據由平臺業務價值和所持有公司發行代幣資產組成,即平臺估值+公司持有XRP價值。

基于2019年10月19日Ripple CEO的透露,平臺估值約20億元人民幣,而公司持有的流通盤中13%的XRP,價值約110元人民幣,綜合估值在130億元人民幣。Ripple的估值爭議主要在于,公司持有的未流通代幣應如何計價。有關這個話題,業界有兩種觀點:第一種是未流通部分應參照股票市場發行的原理,按市場價進行計算。

第二種是未流通部分不能按市價計算。主要原因在于,流通盤的價格與未流通盤的價值之間,沒有明顯的因果邏輯。股票市場中市值計算,是先對企業整體評估,再分配流通股份。兩者邏輯有本質上的差異,不能相互適用。

鏈塔智庫研究團隊本著挖掘企業真實價值,以及保護投資者的角度,傾向后者。故沒有對未進入流通市場的幣值進行計算。Block.One是EOS項目的運營方。但其早已從一個公鏈項目轉型成為一家投資公司,資產組合包括美元/BTC/EOS等。故估值計算方法為,直接對其持有的資產價值進行加和。Dfinite作為一個仍處早期的區塊鏈項目,其目前的150億估值是無法得到驗證的。從目前項目的表現來看,其估值甚至存在一定的風險,是創始人Tom Ding據傳言早在2018年年初就已經退出團隊,轉而研究腦科學以及生物科技;在社群運營上,電報群被騙子攻占,騙子堂而皇之利用社群的通知中心發出虛假信息;在開發進度上,根據Github,Dfinite的代碼已經較長時間沒有更新,開發進度成疑。近日來,V神就在受采訪時表示:“Dfinity我之前覺得是一個很難纏的競爭對手,但他們自己遇到一些意料之外的挑戰了。”足以見Dfinite在近期所遇到的困境。但無論如何,短期內Dfinite將會面臨著主網能否及時上線的挑戰,長期內會面臨如何更好地運營主鏈并將其商業化。無論使用什么樣的估值模型,目前的估值絕對是高估了Dfinite。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。