01

本周末的重磅新聞,中國宣布 “降息”了。

8月16日,國務院常務會議要求降低實際利率,解決“融資難”問題。

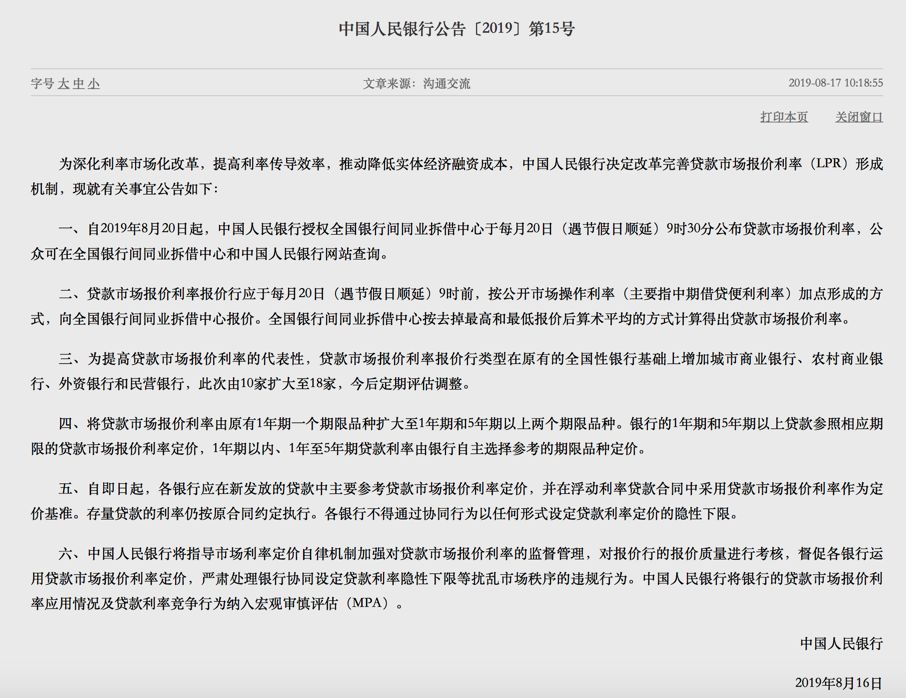

8月17日早晨10點18分,央行發布公告,決定改革完善貸款市場報價利率(LPR)形成機制。

存款端的利率仍按住不動,而貸款端的定價則出現三大變化:

一是增設5年期LPR報價,引導銀行中長期貸款定價下行;

二是LPR定價機制確定為“公開市場操作利率加點”的方式,讓貸款利率跟著市場走;

三是LPR的報價銀行從10家增加至18家,從大行和股份制銀行開放至城商行、農商行、外資行和民營銀行。

這透露出一個共同的信息:利率改革終于有實質大動作了。

這是一盤大棋,繼房地產業之后,金融業也要大震蕩了。

02

當前中國的利率體系有兩套,一套是貨幣市場,主要是銀行之間;另一套是信貸市場,主要體現在金融業對實體經濟的貸款上。

兩個市場的利率不統一,還經常背離。比如說銀行間的利率很低了。

但實體經濟的貸款利率仍很高。

這就是經常說的放水放不出去,錢在金融系統里空轉,使得銀行間的資金很便宜,利率很低,但就是到不了實體經濟手里,信貸市場利率高。

現在高層推動LPR改革,想改的就是把兩個市場的利率并成一個,讓利率傳導順暢,最后的結果是:降低企業的融資成本,把信貸市場的利率壓下去。

這就是用改革的方式的變相降息了,而且是從根本體制上的動。

03

利率改革的動作在提速。這不僅僅是金融領域的事,背后是一盤大棋。

外有經貿摩擦,內有下行壓力,唯一的應對之路是:壯大實體經濟。

壯大實體經濟,第一招,對樓市嚴防死守,不讓水不讓資金跑到房地產,而是往實體經濟引。

第二招,壓低利率,降低企業資金成本,是另一種減稅讓利。

壓低利率,必然會減少銀行的利潤,本質上,是用銀行的利潤補貼實體企業。這是這盤大棋的一個關鍵。

04

銀行的利潤有多厲害?

所有上市公司的利潤,銀行占了近一半。

如果加上銀行之外的其他金融業,其利潤占整體經濟利潤80%以上,美國該比例僅為逾20%(麥肯錫,2016)。

工商銀行2018年利潤是2987億元,而BAT三家利潤加起來才1664億元,幾乎只有一半。

非常恐怖。全部企業賺的錢一多半都在銀行那里。如果加上房地產企業,更恐怖,全中國的利潤大頭都在金融地產了。

目前的政策邏輯就是,利潤大轉移,把金融地產的利潤擠壓轉移到實體經濟上。

本次利率改革是否能真正解決實體的“融資難”問題?高層智囊盛松成的這段話可以作為參考:

“LPR新的定價方式確實能增強貨幣政策對貸款利率的引導作用,“中介機構減費讓利”、“多種貨幣信貸政策工具聯動配合”將有助于降低LPR利率。由于銀行將根據企業經營的風險情況,自主決定對小微企業貸款利率的加點幅度,當前經濟面臨下行壓力,銀行風險偏好整體下降,或許資質較優的小微企業才能更受利于改革。”

05

房地產已有一系列雷霆手段。從目前跡象看,金融業會成為房地產業之后又一遭遇大招的行業。

去年以來,結束金融擴張和自由化,明確金融是為實體經濟服務,成為主基調。

去杠桿、整頓影子銀行是第一步;動利率、壓縮利潤空間,是更深層次的調整。

高層不會容忍金融業占有如此之多的利潤。金融業又基本上控制在zhen^府手里,可以較如愿調整。簡單地說,把金融業的利潤轉移一半到實體經濟,可以激活多少企業?

中國方面一直說政策工具很多,空間很大,這就是其中的一個大招。

06

銀行靠存貸差生存,貸款利率下降,必然引發全行業的利潤下降。

高層用相應地手段在迎接這一變化。比如BS銀行事件,就是對中小銀行的隱患進行提前排雷。利潤率下降,中小銀行會首先扛不住。

其次,近期各大銀行理財子公司密集亮相。

未來不能躺在存貸差上贈利潤了,必須精細化運營,開拓利潤多元來源,做更多的服務性業務。

這都是環環相扣的一盤棋。

從這點來說,銀行躺賺的好日子過去了。未來有更多手段來把金融業的利潤壓下去。

一切為實體經濟讓路,一切為對抗性時代服務。