來源:億歐網

數字貨幣是一種以數字形式存在的貨幣。它存儲于計算機數據庫中,以電子方式記錄設備上的余額。其具有類似實物貨幣的特性——可購買商品與服務,并還可即時交易與無邊界轉讓所有權。常見的數字貨幣有如Q幣的虛擬貨幣、如比特幣的加密貨幣,以及中央銀行發行的央行數字貨幣。它的發行既可是集中式,如央行統一控制發幣,也可是分散式——即有不同的貨幣發行來源。但數字貨幣有其使用局限,往往受限于某一特定社區。盡管數字貨幣誕生于90年代的互聯網泡沫,但隨著近些年科技的不斷發展,它又重新活躍于大眾眼前。以比特幣為代表的數字貨幣正在興起,各國央行也紛紛出臺相關政策。

興起:監管加密貨幣為主

近幾年,數字貨幣來勢兇猛。對于諸多國家而言,加大對比特幣一類數字貨幣的監管以穩定金融安全,是其首要考量。但不同國家對數字貨幣的監管態度有別,既有大刀闊斧出臺政策以制衡其發展,亦有平和以待。

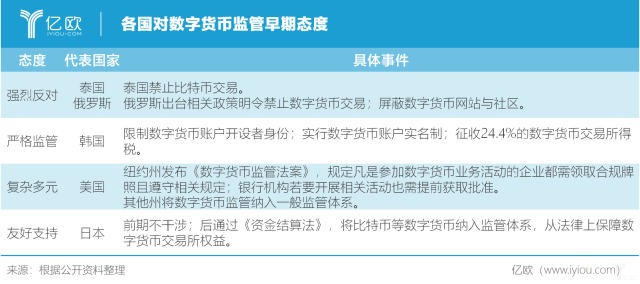

在監管早期,有些國家對于數字貨幣的態度較為激進,選擇“一刀切”式嚴禁其流通。2013年,泰國央行禁止比特幣交易,成為全球第一個禁用比特幣的國家。2014-2015年,俄羅斯政府也出臺相關政策明令禁止數字貨幣交易,以防止投機等行為沖擊現實貨幣。同時,俄羅斯政府也屏蔽了不少數字貨幣網站與社區。

其次,一些監管嚴格的國家則會選擇發布一系列的政策抑制數字貨幣在國內的發展。韓國政府通過緊抓監管交易者身份與征收一定稅額,以表達對數字貨幣的消極態度。2017年,為了防范數字貨幣過度投機,韓國政府成立了數字貨幣對策小組。隨后,韓國政府開始限制數字貨幣賬戶開設者身份,如未成年人與非居民無權開設此賬戶,且賬戶必須實行實名制。此外,對于數字貨幣交易,韓國政府征收了24.4%的所得稅。

最后,一些國家對數字貨幣的態度復雜,立場不明,更處觀望狀態。美國即為典例。美國不同州對數字貨幣監管有異。數字貨幣監管較為嚴格的紐約州在2015年發布了《數字貨幣監管法案》。法案要求,凡是參加數字貨幣業務活動的企業都需領取合規牌照且遵守相關規定。銀行機構若要開展相關活動也需提前獲取批準。而其他州則多指將數字貨幣監管納入一般監管體系。

另一方面,也有些國家在比特幣一類數字貨幣興起時就保持著友好的態度。作為數字貨幣比特幣的發源地,日本政府早期并不干涉民眾對比特幣的大量投資,甚至也無監管。直到2014年,日本最大的兩家比特幣交易所相繼被黑客攻擊,由此造成了大量損失。日本政府才召開會議,在2016年通過《資金結算法》,將比特幣等數字貨幣納入監管體系,意味數字貨幣交易所將能得到一定的法律保障。

發展:投入央行數字貨幣研究

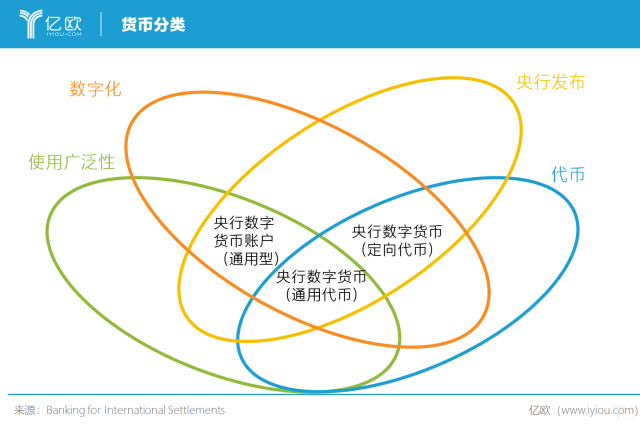

隨著數字貨幣技術逐漸成熟,各國政府看到了其內在更豐富的價值。英國、美國等國家的中央銀行紛紛成立數字貨幣研究中心,研究央行數字貨幣(Central Bank Digital Currencies,CDBC)。而有些國家甚至身先士卒率先發行了央行數字貨幣。BIS(Banking for International Settlements)在2019年1月發布的報告《謹慎行事——央行數字貨幣調查》(Proceeding with Caution – A Survey on Central Bank Digital Currency)指出貨幣的四個屬性:發行人(是否為央行)、形式(數字或實體)、使用范疇(廣泛或有所限制)以及技術(代幣或賬戶)。由此,可劃分出三種常見的央行數字貨幣形式:廣泛用于零售等日常交易的通用型數字貨幣,針對金融機構開放的定向型數字貨幣,為代理人開設的數字貨幣賬戶。此外,報告還顯示約有70%的央行正投入數字貨幣研究。盡管目前央行的研究大多停留于理論層面,但少數央行正考慮在短期或者中期時間內將其投入實踐。

但實際上,不少第三世界國家已成為央行數字貨幣的先鋒實驗地。正如高盛在一份評估比特幣的研究報告中指出,在經濟困難階段或者是傳統貨幣供應不足的地方,數字貨幣可作為通行貨幣的替代貨幣。由此,發行央行數字貨幣成了不少深陷經濟困境的第三世界國家應對危機的一種方式。

2017年,烏拉圭面臨嚴重的地區性經濟衰退。為了改善經濟情況,烏拉圭央行推出烏拉圭數字比索。但該項目僅是為期6個月的試點計劃。而另一深陷經濟困境的國家——委內瑞拉為了對抗美國的金融制裁,在2018年11月發布了數字貨幣石油幣。該數字貨幣的購買既可通過美元等法定貨幣,也可通過比特幣等虛擬貨幣,單枚售價60美元。此外,還發行過數字貨幣的國家有厄爾多瓜、突尼斯、塞爾維亞與馬紹爾群島共和國。

聚焦:中國數字貨幣之旅

中國央行對數字貨幣關注甚早。在初期,央行對加密貨幣形式的數字貨幣也持小心謹慎的態度加以監管,但到后期,央行進行了更多的研究與嘗試。

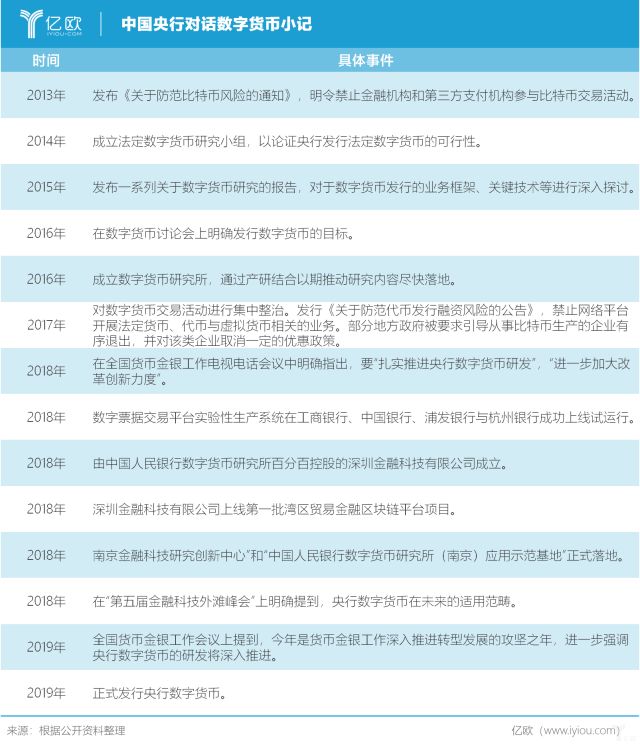

在監管初期,央行對數字貨幣的態度尤為嚴格。早于2013年,央行就發布了《關于防范比特幣風險的通知》,明令禁止金融機構和第三方支付機構參與比特幣交易活動。隨著比特幣等數字貨幣在世界范疇內欣欣發展,央行暫且放緩了監管步伐。但于2017年,央行與證監會對數字貨幣交易活動又進行了集中的整治,于9月發行了《關于防范代幣發行融資風險的公告》。公告禁止網絡平臺開展法定貨幣、代幣與虛擬貨幣相關的業務。同時,部分地方政府也被要求引導從事比特幣生產的企業有序退出,并對該類企業取消一定的優惠政策。

盡管監管整頓在近些年沒有停歇,但央行對數字貨幣態度愈加積極開放,并且主動擁抱這一新科技。僅在對比特幣整頓的第二年,央行就顯露從事法定數字貨幣發行的跡象——成立法定數字貨幣研究小組,以論證央行發行法定數字貨幣的可行性。經過一年的研究,央行在2015年發布了一系列關于數字貨幣研究的報告,對于數字貨幣發行的業務框架、關鍵技術等進行深入探討,為央行數字貨幣落地做了理論層面的準備。于是,在2016年1月,央行在數字貨幣討論會上明確了發行數字貨幣的目標。次年,央行便迅速成立數字貨幣研究所,通過產研結合以期推動研究內容盡快落地。

2018年來,央行更是在各大會議與媒體采訪中頻頻表示對推進央行數字貨幣的決心。在2018年3月召開的全國貨幣金銀工作電視電話會議中,央行明確指出,要“扎實推進央行數字貨幣研發”,“進一步加大改革創新力度”。由此可見,央行已將數字貨幣置于貨幣體系改革的重要位置,央行數字貨幣落地無疑已提上議程。

2018年7月,在“第五屆金融科技外灘峰會”上,中國人民銀行貨幣金銀局局長王信明確提到,央行數字貨幣在未來的適用范疇——零售支付可能更為合理。這預示了央行對于央行數字貨幣在未來推廣使用已有了明確的計劃。而在2019年全國貨幣金銀工作會議上,人民銀行副行長范一飛提到,當前是貨幣金銀工作深入推進轉型發展的攻堅之年,由此又進一步強調了央行數字貨幣的研發將深入推進。

這些積極堅定的表達背后是切實的行動。2018年1月,央行數字貨幣體系小有成果——數字票據交易平臺實驗性生產系統成功上線試運行。工商銀行、中國銀行、浦發銀行與杭州銀行可利用該系統完成對數字票據簽發、轉貼等現業務。至6月,由中國人民銀行數字貨幣研究所百分百控股的深圳金融科技有限公司成立。該公司致力于研究區塊鏈項目,并在9月上線第一批灣區貿易金融區塊鏈平臺項目。同在9月,“南京金融科技研究創新中心”和“中國人民銀行數字貨幣研究所(南京)應用示范基地”正式落地,以進一步解決數字貨幣關鍵技術的難題。而至2019年7月,準備五年之久的中央數字貨幣正式發行。

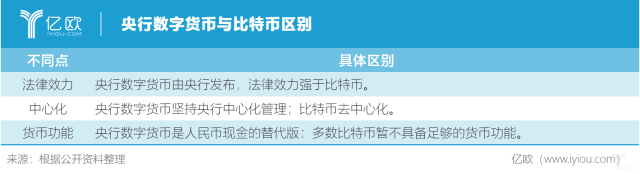

央行近日發布的數字貨幣是基于區塊鏈技術的加密電子貨幣體系,但又與當下熱議的比特幣有別。首先,央行緊握發幣權。因此,央行數字貨幣具有比比特幣更強的法律效力。其次,央行將遵循“中央銀行——商業銀行”雙層投放體系,即央行先將數字貨幣兌換給銀行一類的金融機構,再由金融機構兌換給公眾,由此通過市場競爭提升數字貨幣在公眾間的接受度。其間央行始終在場,這與點對點、去中心化的比特幣相距甚遠。最后,央行數字貨幣是人民幣現金的替代版,可運用于零售場景。而目前多數比特幣暫不具備足夠的貨幣功能。故而,前央行行長周小川在2016年接受媒體采訪時就明確表示,央行數字貨幣的設計思路不同于比特幣。

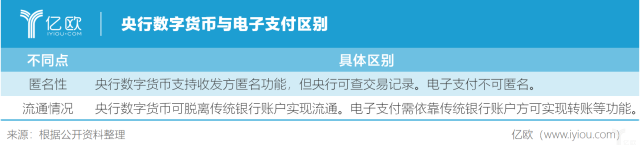

另需注意的是,央行數字貨幣與電子支付也有所區別。一方面,央行數字貨幣支持電子支付所不具備的匿名功能。另一方面,央行數字貨幣可脫離傳統銀行賬戶實現流通。但匿名僅限于收發方,央行可查詢交易記錄。因此,基于比特幣技術與電子支付便捷性的央行數字貨幣擁有了周小川與中國央行數字貨幣研究所前所長姚前所提到的優點——促進零售支付系統的方便性、快捷性與低成本;同時,又可因央行的在場,通過權威完整的數據以調控貨幣供應總量并實現高效資金流追蹤。

央行數字貨幣的推出將是中國數字貨幣之旅的一個里程碑。盡管央行數字貨幣的推廣尚需時日,但中國新的數字貨幣征途已經開啟。