本文轉自:行業報告研究院

本文轉自:行業報告研究院

? 改革開放以來,產業園區逐漸成為中國區域經濟發展的重要助推器,并且已經成為區域經濟發展不可或缺的組成部分。

? 區塊鏈行業的快速發展,吸引了大量創業者和資本的不斷涌入,國內各地方政府也開始將區塊鏈技術作為經濟發展的新動能。在各地相關政策扶持之下,區塊鏈產業園迅速在全國拔地而起。

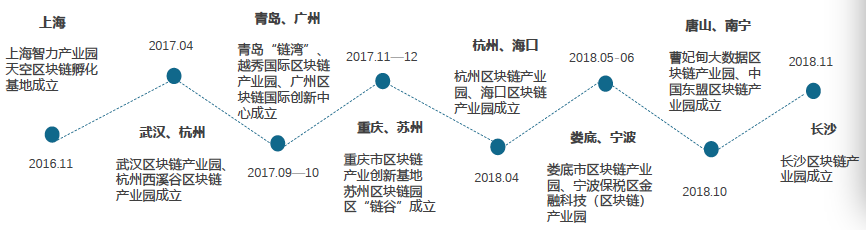

? 自2016年11月,中國首個應用區塊鏈孵化基地落戶上海寶山以來,杭州、廣州、重慶、青島、武漢、長沙、佛山等多個城市的區塊鏈產業園區也如雨后春筍般紛紛涌現。據互鏈脈搏研究院統計,截至2019年5月,國內區塊鏈產業園區數量已多達22家。

? 在本次發展報告中,互鏈脈搏聯合賽迪區塊鏈研究院對國內近20家主流區塊鏈產業園進行了詳盡調研,并從園區發展環境、核心競爭力以及園區運行模式等多個維度,深入探討目前區塊鏈產業園區的發展現狀和未來發展趨勢,供業界同仁參考。

Part One 區塊鏈產業園發展綜述

? 區塊鏈產業園發展背景

? 區塊鏈產業園發展概況

? 區塊鏈產業園分布圖譜

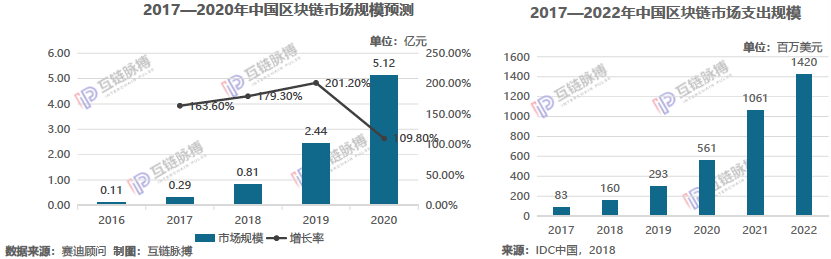

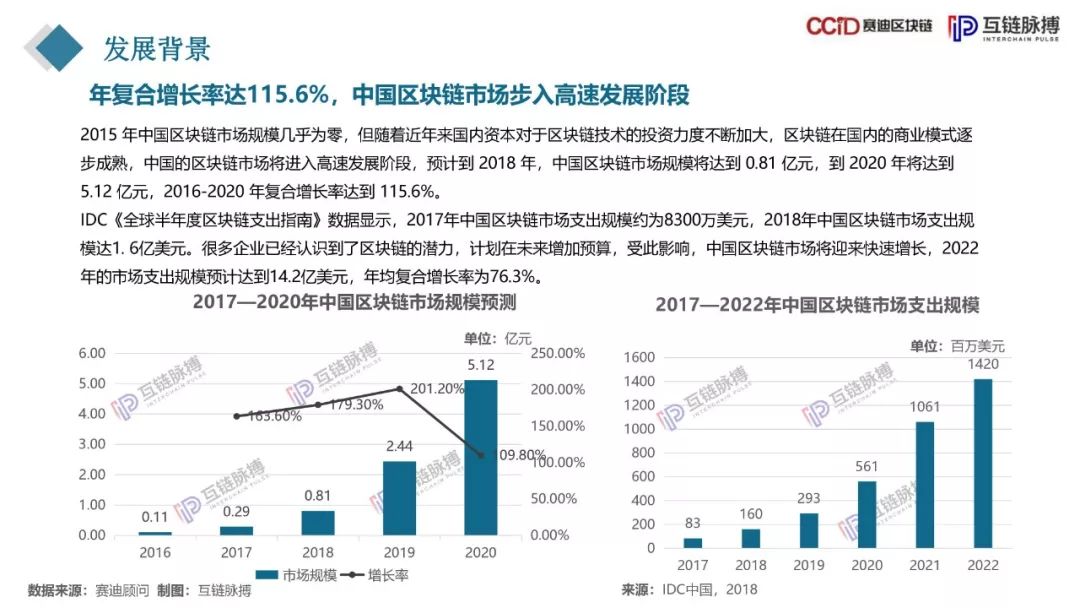

年復合增長率達115.6%,中國區塊鏈市場步入高速發展階段

2015 年中國區塊鏈市場規模幾乎為零,但隨著近年來國內資本對于區塊鏈技術的投資力度不斷加大,區塊鏈在國內的商業模式逐步成熟,中國的區塊鏈市場將進入高速發展階段,預計到 2018 年,中國區塊鏈市場規模將達到 0.81 億元,到 2020 年將達到5.12 億元,2016-2020 年復合增長率達到 115.6%。

IDC《全球半年度區塊鏈支出指南》數據顯示,2017年中國區塊鏈市場支出規模約為8300萬美元,2018年中國區塊鏈市場支出規模達1. 6億美元。很多企業已經認識到了區塊鏈的潛力,計劃在未來增加預算,受此影響,中國區塊鏈市場將迎來快速增長,2022年的市場支出規模預計達到14.2億美元,年均復合增長率為76.3%。

發展概況

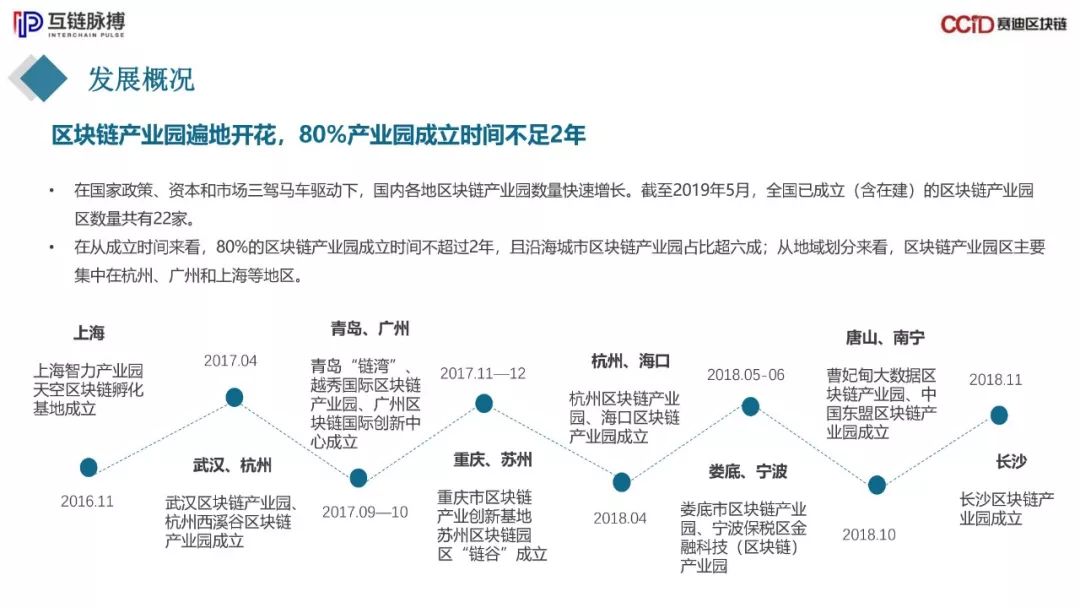

區塊鏈產業園遍地開花,80%產業園成立時間不足2年

? 在國家政策、資本和市場三駕馬車驅動下,國內各地區塊鏈產業園數量快速增長。截至2019年5月,全國已成立(含在建)的區塊鏈產業園區數量共有22家。

? 在從成立時間來看,80%的區塊鏈產業園成立時間不超過2年,且沿海城市區塊鏈產業園占比超六成;從地域劃分來看,區塊鏈產業園區主要集中在杭州、廣州和上海等地區。

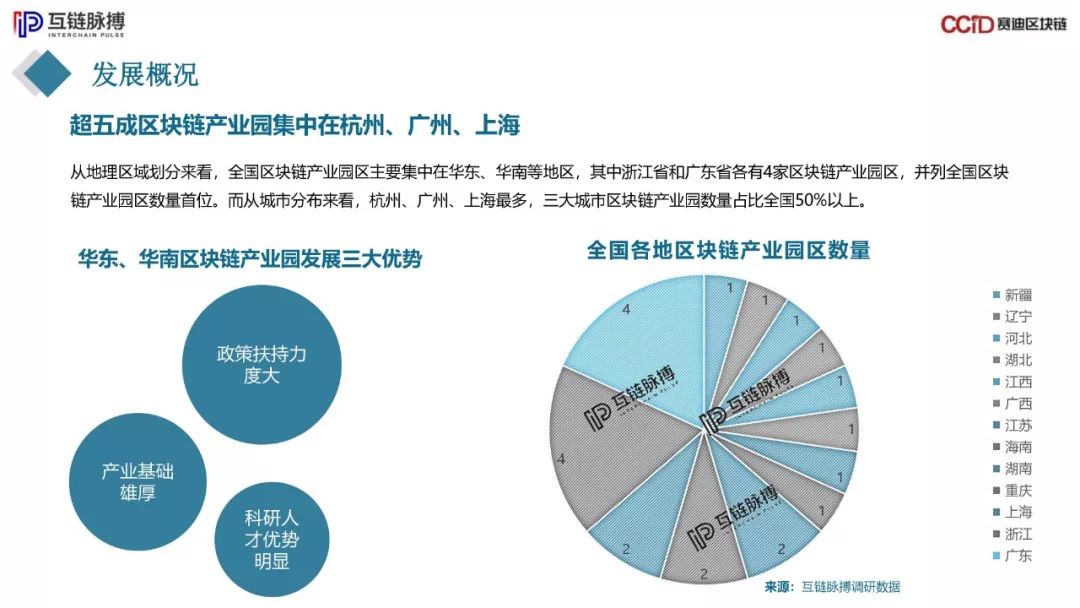

超五成區塊鏈產業園集中在杭州、廣州、上海

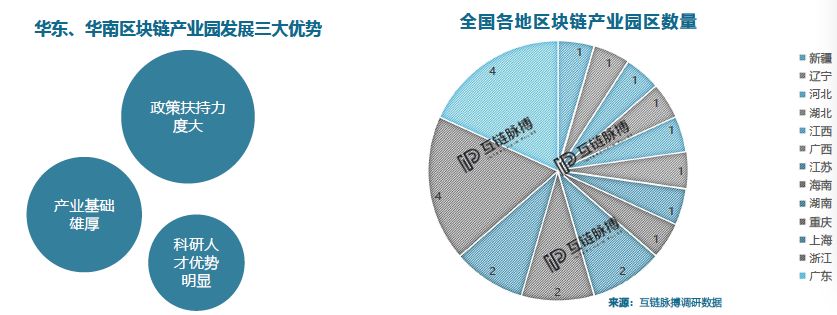

從地理區域劃分來看,全國區塊鏈產業園區主要集中在華東、華南等地區,其中浙江省和廣東省各有4家區塊鏈產業園區,并列全國區塊鏈產業園區數量首位。而從城市分布來看,杭州、廣州、上海最多,三大城市區塊鏈產業園數量占比全國50%以上。

Part Two 區塊鏈產業園發展環境

? 政策環境分析

? 地理位置分析

? 產業投資分析

? 科研人才分析

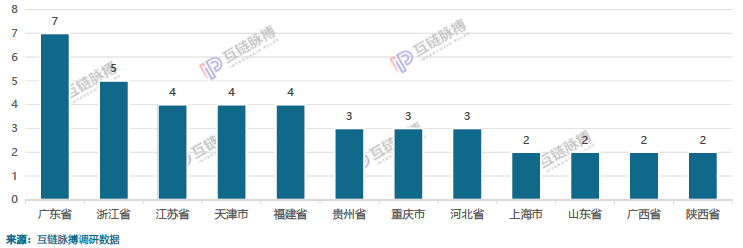

12個省市已出臺扶持政策 為區塊鏈產業園保駕護航

? 2017年以來,國內主要省、直轄市都相繼出臺了支持區塊鏈產業發展的指導意見或區塊鏈專項扶持政策,為各地區塊鏈產業園區的成立及可持續發展注入了新動能。

? 據互鏈脈搏不完全統計,截至2019年5月,全國共有廣東、浙江、江蘇、上海、福建、貴州、山東、江西等12個省和直轄市發布了區塊鏈指導意見,

上海、杭州、蘇州、廣州、長沙、重慶、成都等城市為了吸引更多區塊鏈企業落戶當地產業園區,甚至專門針對區塊鏈初創企業落戶、企業經營、高層次專業人才落戶、購房補貼以及生活補助等方面都出臺了相應的扶持政策。

國內各省發布有關支持區塊鏈產業的政策數量

全國針對區塊鏈產業發展出臺的專項扶持政策(部分)

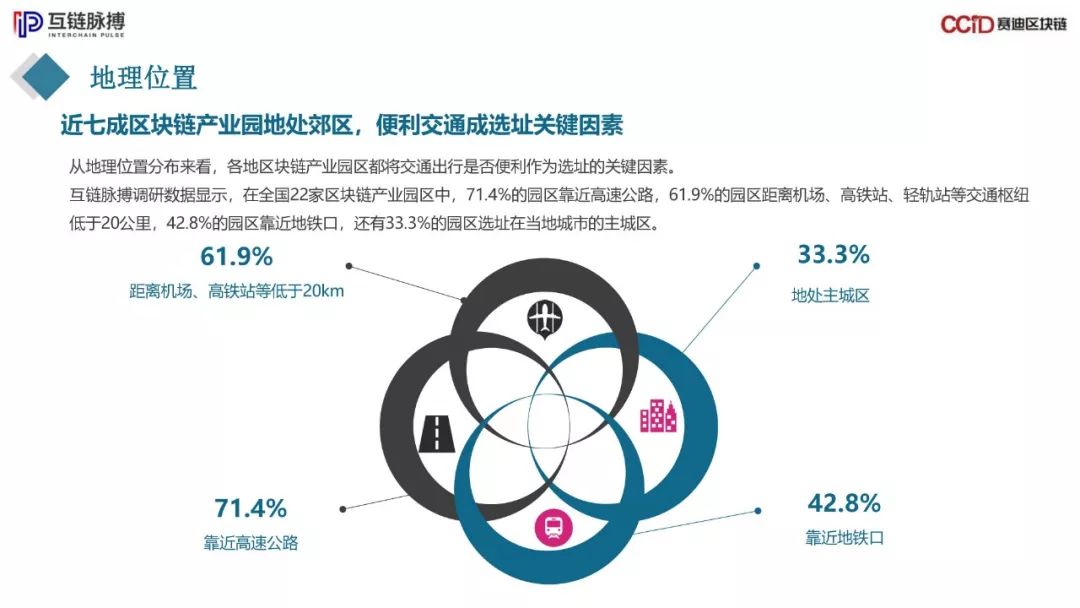

地理位置

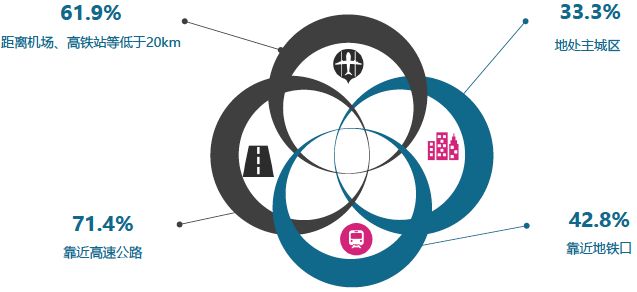

近七成區塊鏈產業園地處郊區,便利交通成選址關鍵因素從地理位置分布來看,各地區塊鏈產業園區都將交通出行是否便利作為選址的關鍵因素。

互鏈脈搏調研數據顯示,在全國22家區塊鏈產業園區中,71.4%的園區靠近高速公路,61.9%的園區距離機場、高鐵站、輕軌站等交通樞紐低于20公里,42.8%的園區靠近地鐵口,還有33.3%的園區選址在當地城市的主城區。

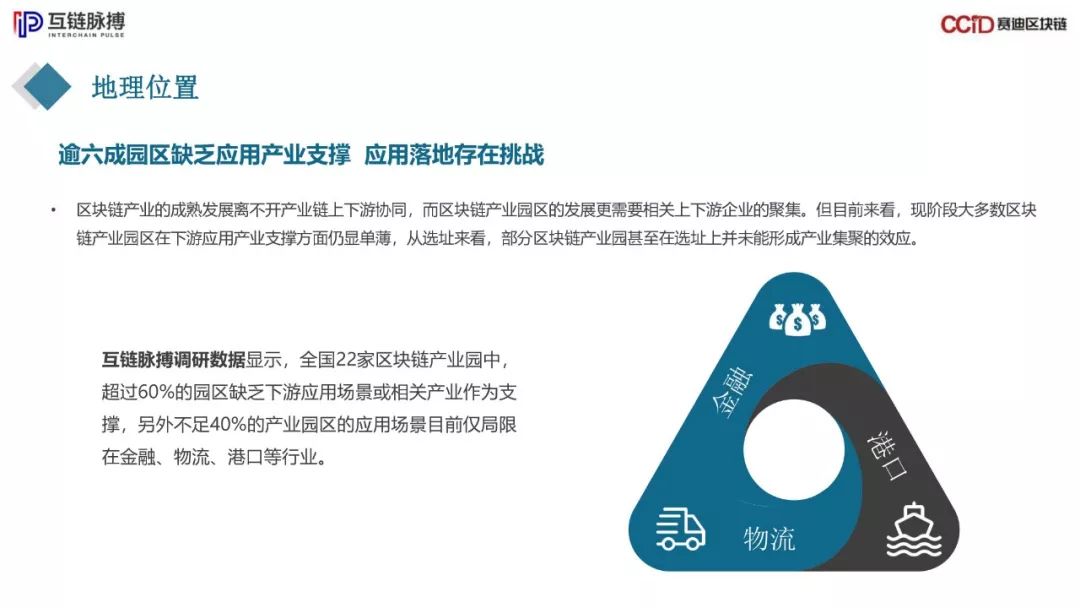

逾六成園區缺乏應用產業支撐 應用落地存在挑戰

區塊鏈產業的成熟發展離不開產業鏈上下游協同,而區塊鏈產業園區的發展更需要相關上下游企業的聚集。但目前來看,現階段大多數區塊鏈產業園區在下游應用產業支撐方面仍顯單薄,從選址來看,部分區塊鏈產業園甚至在選址上并未能形成產業集聚的效應。

互鏈脈搏調研數據顯示,全國22家區塊鏈產業園中,超過60%的園區缺乏下游應用場景或相關產業作為支撐,另外不足40%的產業園區的應用場景目前僅局限在金融、物流、港口等行業。

全國區塊鏈產業園投資基金規模超173億元

全國各地區塊鏈產業園的快速發展,離不開產業基金的助推。按照核財經統計,當前全國8個省市推出的區塊鏈產業基金總規模將近400億元。

而根據互鏈脈搏調研數據,截至2019年5月,國內針對區塊鏈產業園區設立的產業基金總規模超過173億元,占比約為43%。

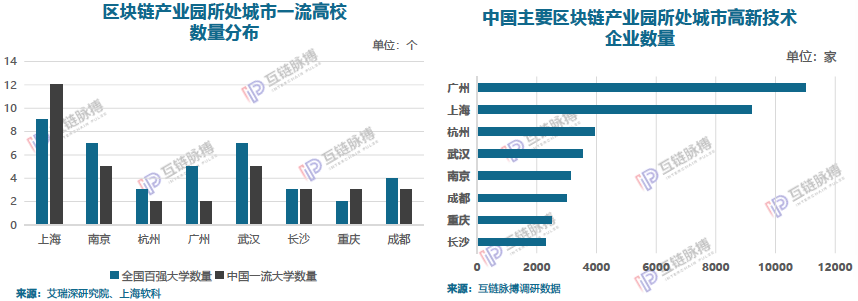

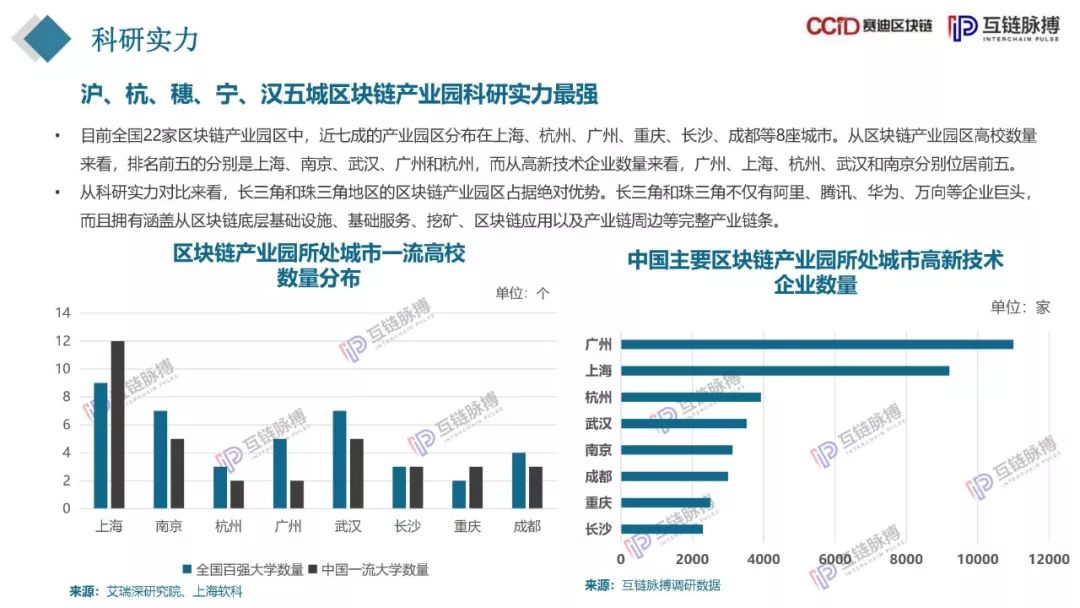

滬、杭、穗、寧、漢五城區塊鏈產業園科研實力最強

目前全國22家區塊鏈產業園區中,近七成的產業園區分布在上海、杭州、廣州、重慶、長沙、成都等8座城市。從區塊鏈產業園區高校數量來看,排名前五的分別是上海、南京、武漢、廣州和杭州,而從高新技術企業數量來看,廣州、上海、杭州、武漢和南京分別位居前五。

? 從科研實力對比來看,長三角和珠三角地區的區塊鏈產業園區占據絕對優勢。長三角和珠三角不僅有阿里、騰訊、華為、萬向等企業巨頭,而且擁有涵蓋從區塊鏈底層基礎設施、基礎服務、挖礦、區塊鏈應用以及產業鏈周邊等完整產業鏈條。

Part Three 區塊鏈產業園運營現狀

? 園區基本情況

? 運營招商現狀

? 政策扶持現狀

? 主要盈利模式

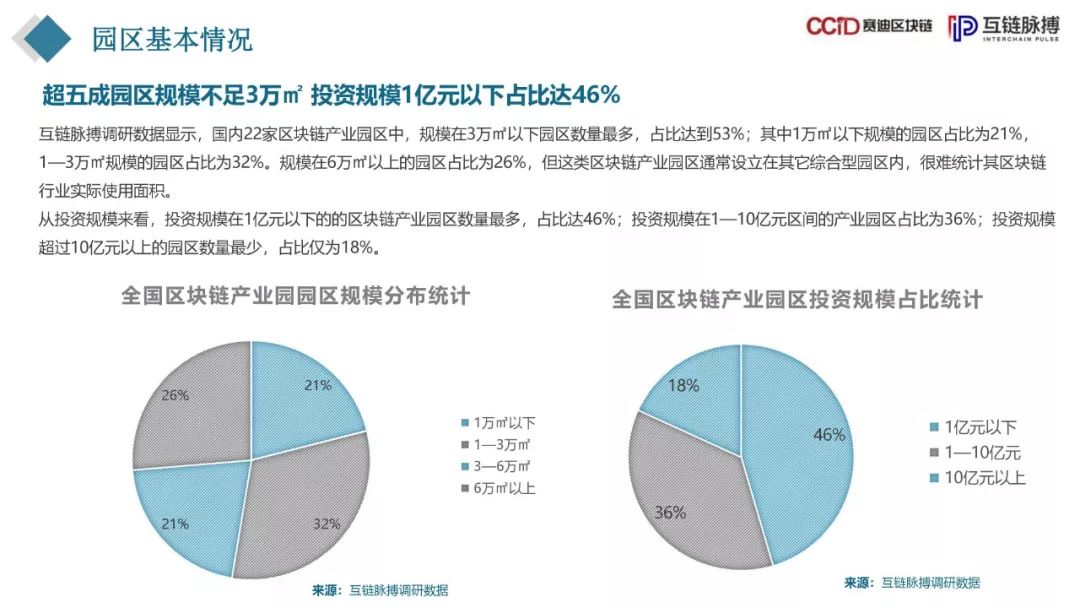

園區基本情況

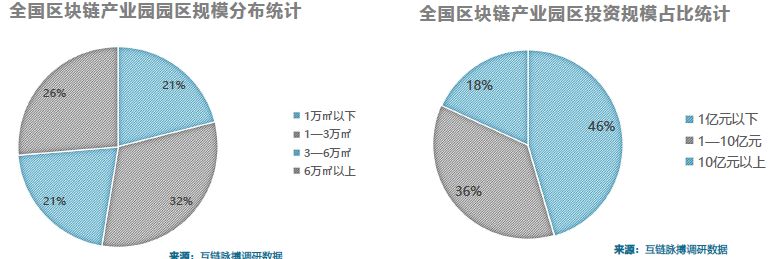

超五成園區規模不足3萬㎡ 投資規模1億元以下占比達46%互鏈脈搏調研數據顯示,國內22家區塊鏈產業園區中,規模在3萬㎡以下園區數量最多,占比達到53%;其中1萬㎡以下規模的園區占比為21%,1—3萬㎡規模的園區占比為32%。規模在6萬㎡以上的園區占比為26%,但這類區塊鏈產業園區通常設立在其它綜合型園區內,很難統計其區塊鏈行業實際使用面積。

從投資規模來看,投資規模在1億元以下的的區塊鏈產業園區數量最多,占比達46%;投資規模在1—10億元區間的產業園區占比為36%;投資規模超過10億元以上的園區數量最少,占比僅為18%。

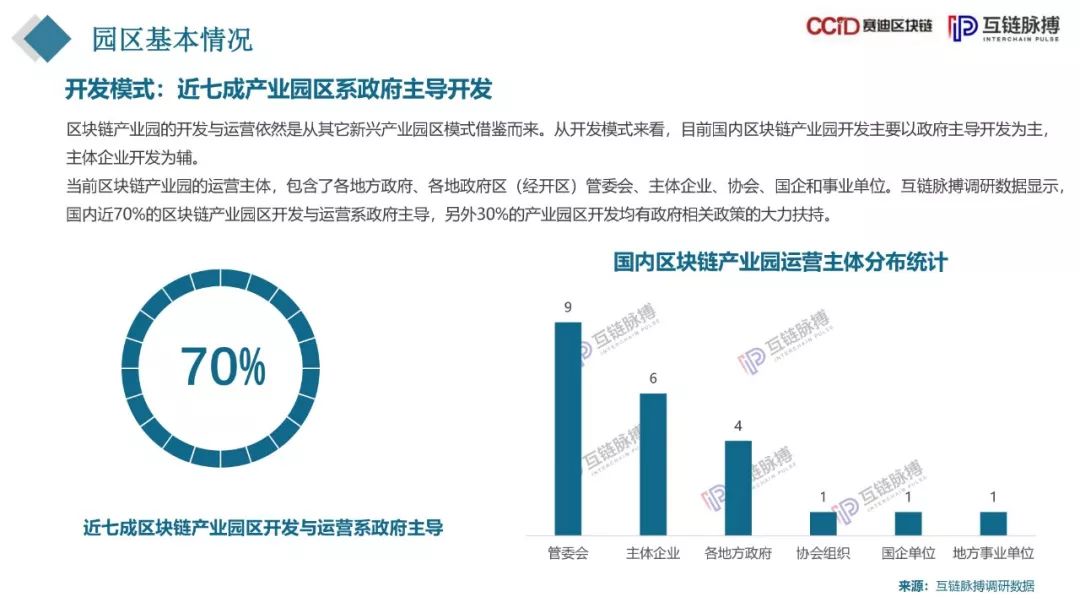

開發模式:近七成產業園區系政府主導開發

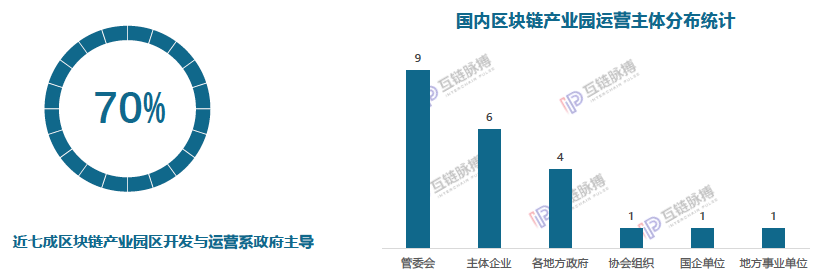

區塊鏈產業園的開發與運營依然是從其它新興產業園區模式借鑒而來。從開發模式來看,目前國內區塊鏈產業園開發主要以政府主導開發為主,主體企業開發為輔。

當前區塊鏈產業園的運營主體,包含了各地方政府、各地政府區(經開區)管委會、主體企業、協會、國企和事業單位。互鏈脈搏調研數據顯示,國內近70%的區塊鏈產業園區開發與運營系政府主導,另外30%的產業園區開發均有政府相關政策的大力扶持。

政策扶持現狀

七城出臺專項扶持政策 10家區塊鏈產業園收益

? 地方政府相關扶持政策的力度強弱對區塊鏈產業園區的發展起著至關重要的作用。截至2019年3月,全國已有七個城市出臺了區塊鏈專項

扶持政策,包含了人才、場地租金、研發、標準以及活動等多項補貼,這無疑大大激發了當地區塊鏈產業園區企業的活力和競爭力。

? 據互鏈脈搏統計,目前,國內7個城市出臺的專項扶持政策覆蓋了至少10家區塊鏈產業園區。

扶持政策對比:穗、滬、杭三城扶持力度最強

運營招商現狀

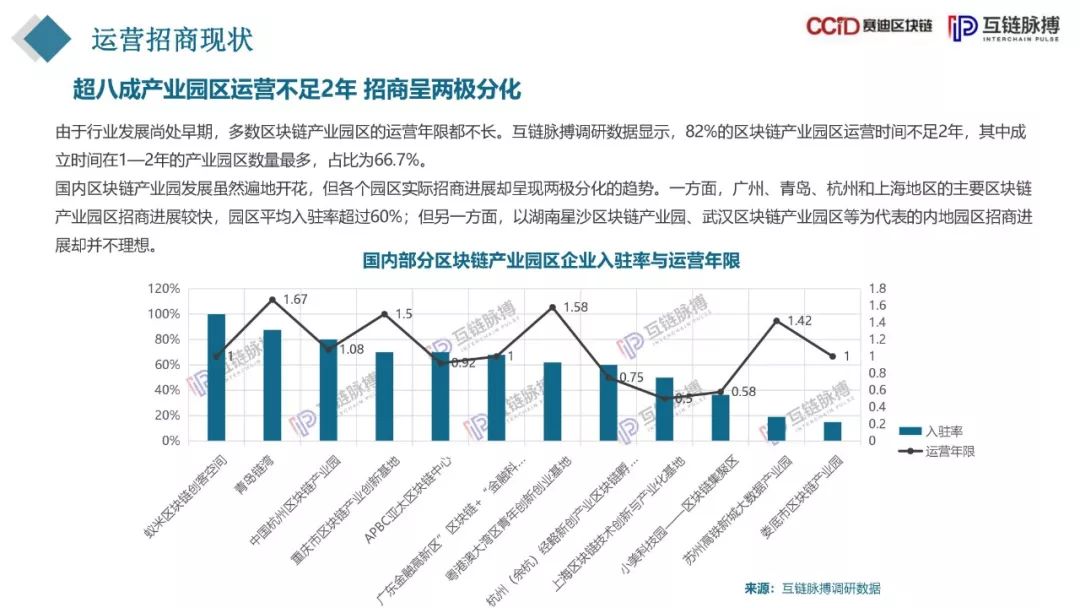

超八成產業園區運營不足2年 招商呈兩極分化

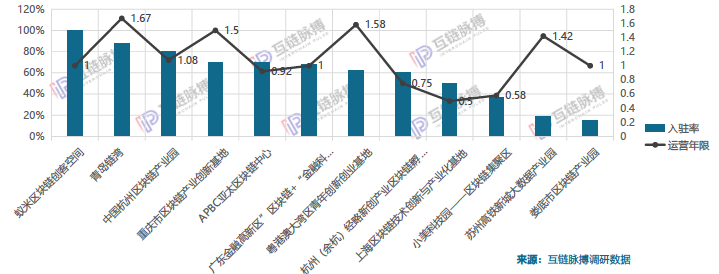

由于行業發展尚處早期,多數區塊鏈產業園區的運營年限都不長。互鏈脈搏調研數據顯示,82%的區塊鏈產業園區運營時間不足2年,其中成立時間在1—2年的產業園區數量最多,占比為66.7%。

國內區塊鏈產業園發展雖然遍地開花,但各個園區實際招商進展卻呈現兩極分化的趨勢。一方面,廣州、青島、杭州和上海地區的主要區塊鏈產業園區招商進展較快,園區平均入駐率超過60%;但另一方面,以湖南星沙區塊鏈產業園、武漢區塊鏈產業園區等為代表的內地園區招商進展卻并不理想。

國內部分區塊鏈產業園區企業入駐率與運營年限

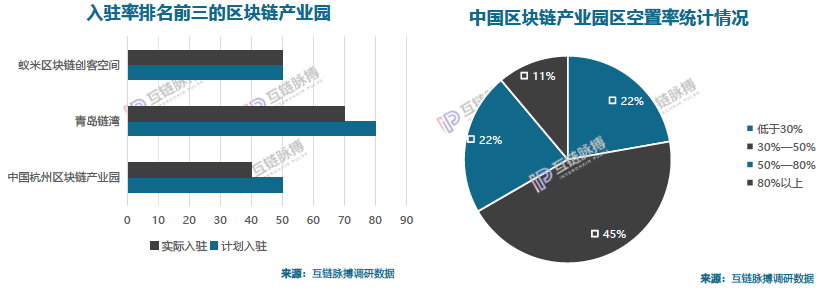

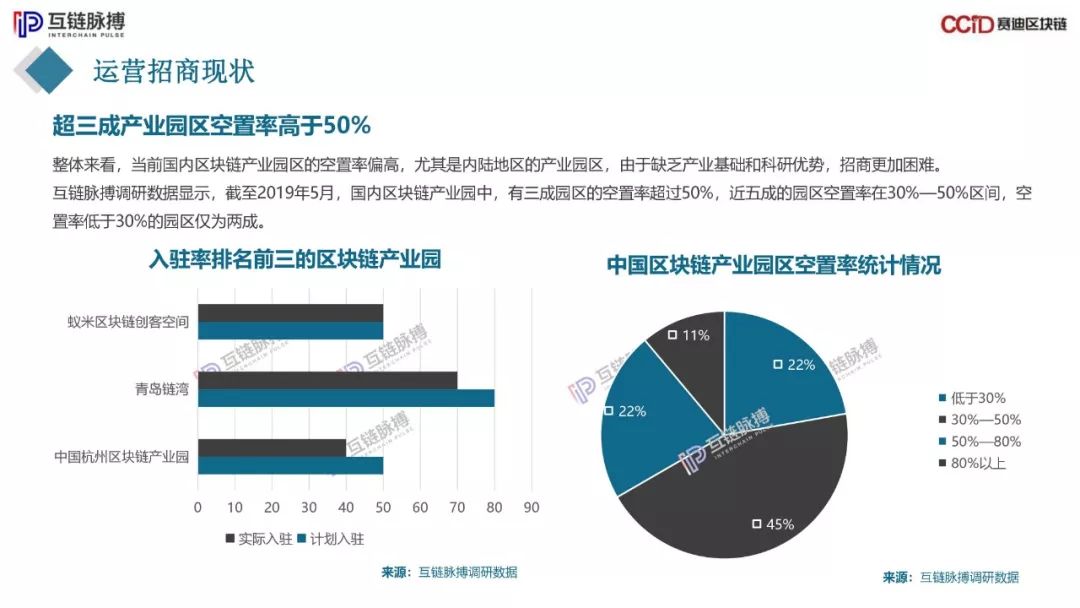

超三成產業園區空置率高于50%

整體來看,當前國內區塊鏈產業園區的空置率偏高,尤其是內陸地區的產業園區,由于缺乏產業基礎和科研優勢,招商更加困難。

互鏈脈搏調研數據顯示,截至2019年5月,國內區塊鏈產業園中,有三成園區的空置率超過50%,近五成的園區空置率在30%—50%區間,空置率低于30%的園區僅為兩成。

主要盈利模式

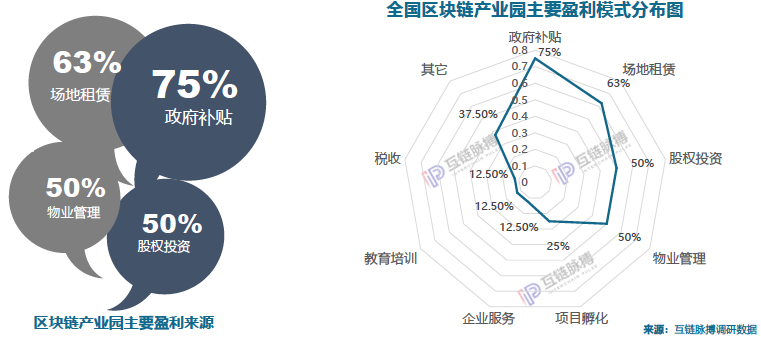

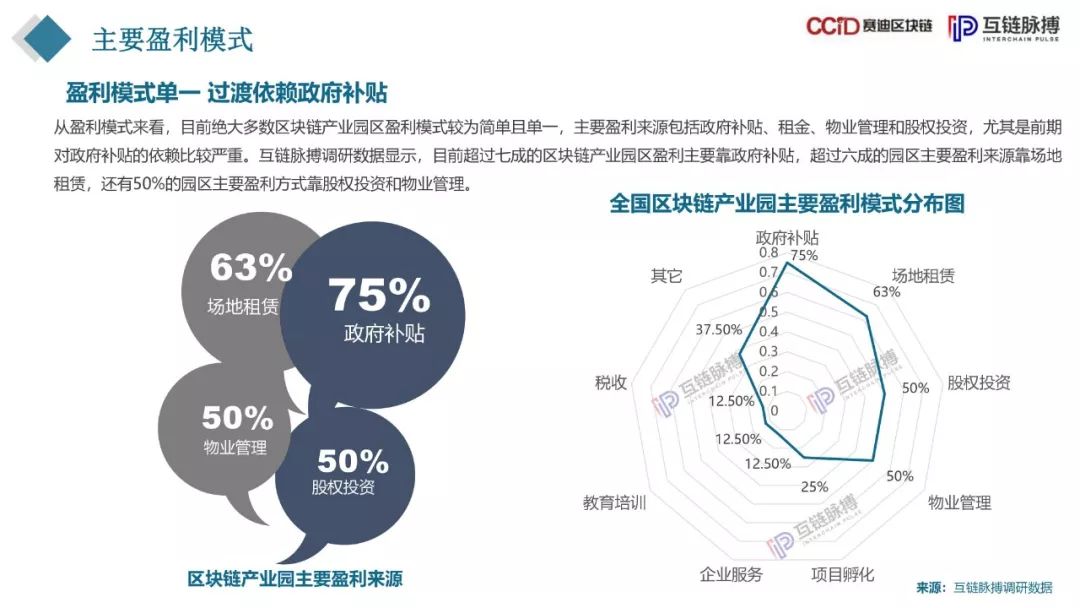

盈利模式單一 過渡依賴政府補貼

從盈利模式來看,目前絕大多數區塊鏈產業園區盈利模式較為簡單且單一,主要盈利來源包括政府補貼、租金、物業管理和股權投資,尤其是前期對政府補貼的依賴比較嚴重。互鏈脈搏調研數據顯示,目前超過七成的區塊鏈產業園區盈利主要靠政府補貼,超過六成的園區主要盈利來源靠場地租賃,還有50%的園區主要盈利方式靠股權投資和物業管理。

Part Four 區塊鏈產業園綜合競爭力分析

? 綜合競爭力評估體系及方法說明

? 區塊鏈產業園綜合競爭力評估結果

? 區塊鏈產業園三大梯隊

綜合競爭力評估體系及方法說明

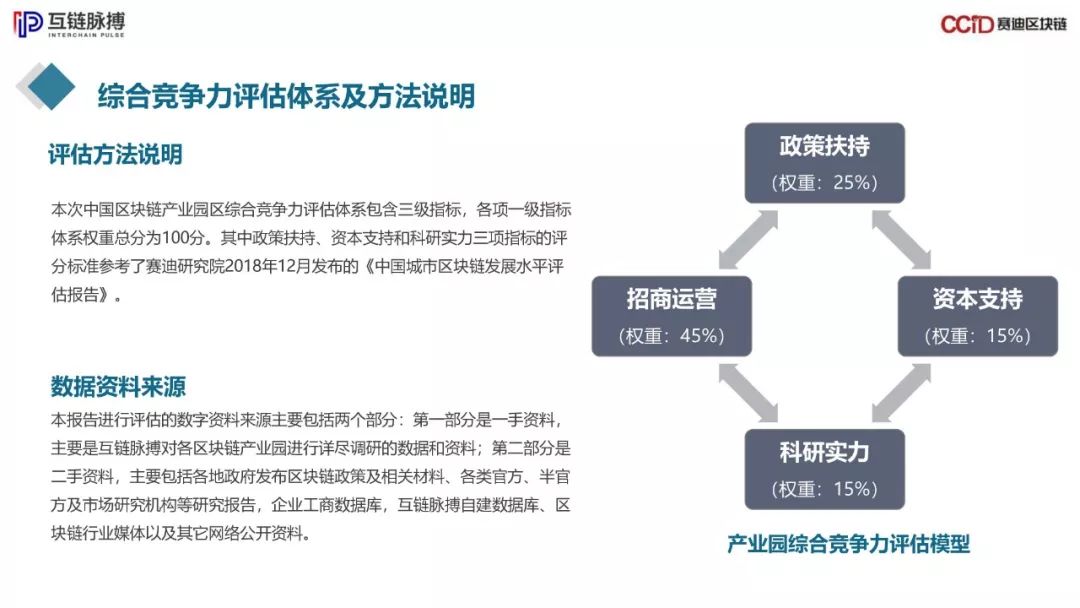

評估方法說明

本次中國區塊鏈產業園區綜合競爭力評估體系包含三級指標,各項一級指標體系權重總分為100分。其中政策扶持、資本支持和科研實力三項指標的評分標準參考了賽迪研究院2018年12月發布的《中國城市區塊鏈發展水平評估報告》。

數據資料來源

本報告進行評估的數字資料來源主要包括兩個部分:第一部分是一手資料,主要是互鏈脈搏對各區塊鏈產業園進行詳盡調研的數據和資料;第二部分是二手資料,主要包括各地政府發布區塊鏈政策及相關材料、各類官方、半官方及市場研究機構等研究報告,企業工商數據庫,互鏈脈搏自建數據庫、區塊鏈行業媒體以及其它網絡公開資料。

綜合競爭力評估體系及方法說明

區塊鏈產業園綜合競爭力評估體系

區塊鏈產業園綜合競爭力評估結果

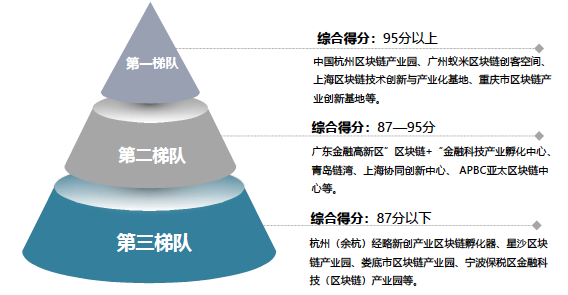

區塊鏈產業園發展呈現“階梯化”

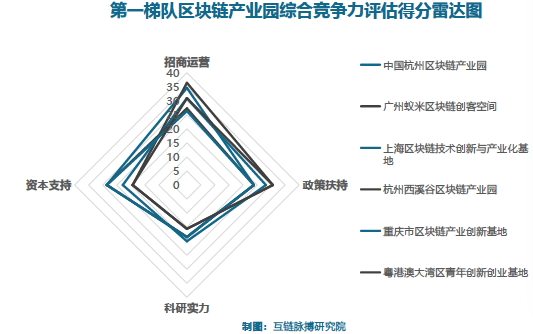

根據中國區塊鏈產業園綜合競爭力評估結果,目前國內區塊鏈產業園區發展呈現出明顯的“階梯化”特征,具體可以劃分為三個梯隊:第一梯隊各個園區綜合競爭力得分均在95分以上,其中中國杭州區塊鏈產業園、廣州蟻米區塊鏈創客空間和上海區塊鏈技術創新與產業化基地總得分超過100分。第二梯隊各園區綜合競爭力得分處于87—95分區間,仍以上海、杭州、蘇州、廣州、青島等沿海城市的產業園區為主;第三梯隊綜合競爭力得分為87分以下,該梯隊的區塊鏈產業園區多集中在長沙、武漢、贛州等內陸城市,也有少數規模較小的產業園區集中在沿海城市。總體來看,第一梯隊與第二梯隊差距不大,但與第三梯隊之間的發展存在較大發展差距。

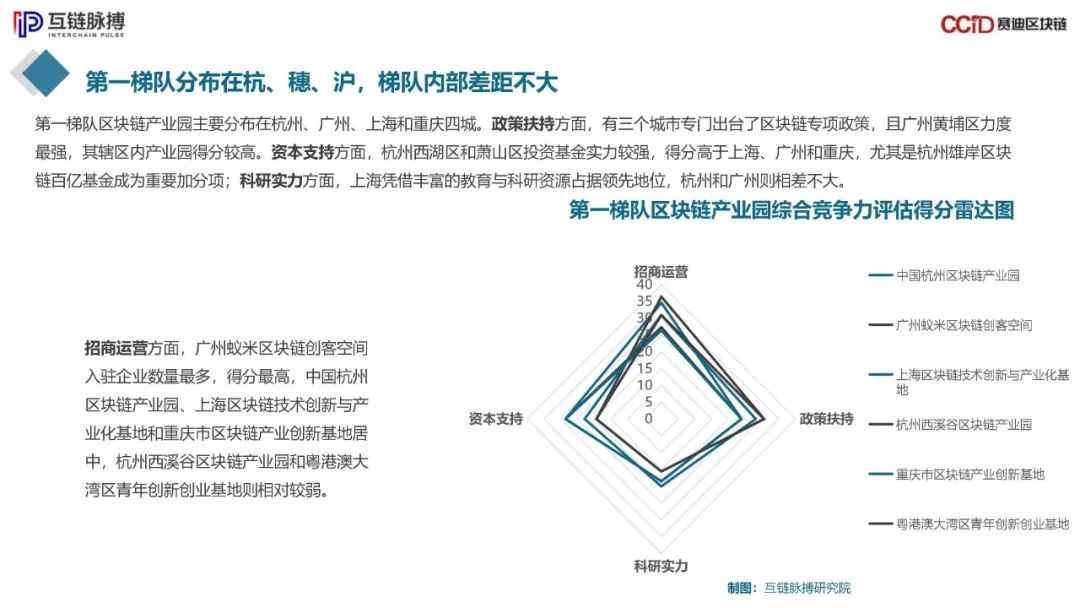

第一梯隊分布在杭、穗、滬,梯隊內部差距不大

第一梯隊區塊鏈產業園主要分布在杭州、廣州、上海和重慶四城。政策扶持方面,有三個城市專門出臺了區塊鏈專項政策,且廣州黃埔區力度最強,其轄區內產業園得分較高。資本支持方面,杭州西湖區和蕭山區投資基金實力較強,得分高于上海、廣州和重慶,尤其是杭州雄岸區塊鏈百億基金成為重要加分項;科研實力方面,上海憑借豐富的教育與科研資源占據領先地位,杭州和廣州則相差不大。

招商運營方面,廣州蟻米區塊鏈創客空間入駐企業數量最多,得分最高,中國杭州區塊鏈產業園、上海區塊鏈技術創新與產業化基地和重慶市區塊鏈產業創新基地居中,杭州西溪谷區塊鏈產業園和粵港澳大灣區青年創新創業基地則相對較弱。

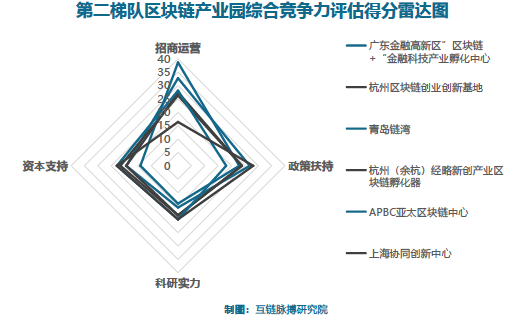

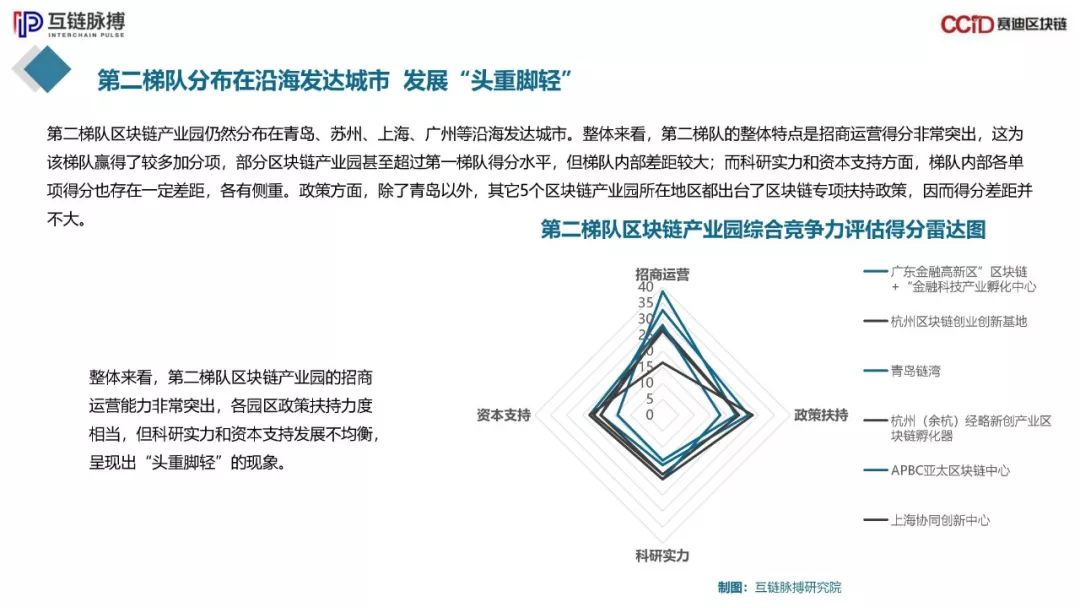

第二梯隊分布在沿海發達城市 發展“頭重腳輕”

第二梯隊區塊鏈產業園仍然分布在青島、蘇州、上海、廣州等沿海發達城市。整體來看,第二梯隊的整體特點是招商運營得分非常突出,這為該梯隊贏得了較多加分項,部分區塊鏈產業園甚至超過第一梯隊得分水平,但梯隊內部差距較大;而科研實力和資本支持方面,梯隊內部各單項得分也存在一定差距,各有側重。政策方面,除了青島以外,其它5個區塊鏈產業園所在地區都出臺了區塊鏈專項扶持政策,因而得分差距并不大。

整體來看,第二梯隊區塊鏈產業園的招商運營能力非常突出,各園區政策扶持力度相當,但科研實力和資本支持發展不均衡,呈現出“頭重腳輕”的現象。

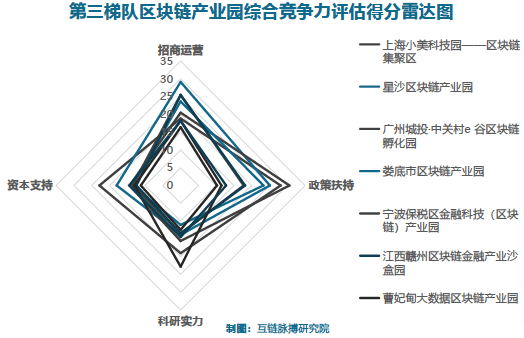

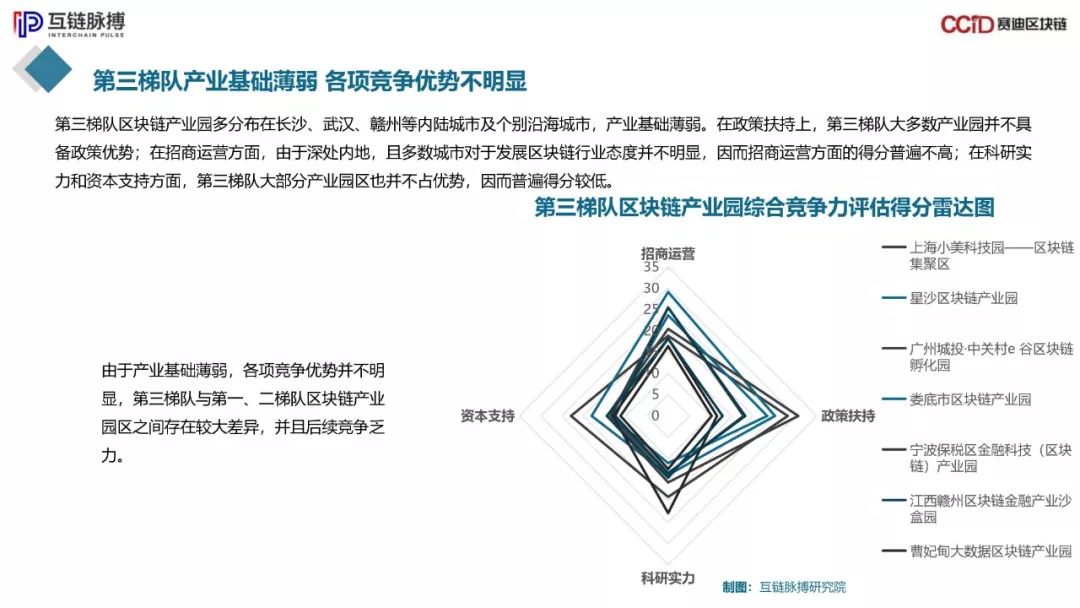

第三梯隊產業基礎薄弱 各項競爭優勢不明顯

第三梯隊區塊鏈產業園多分布在長沙、武漢、贛州等內陸城市及個別沿海城市,產業基礎薄弱。在政策扶持上,第三梯隊大多數產業園并不具備政策優勢;在招商運營方面,由于深處內地,且多數城市對于發展區塊鏈行業態度并不明顯,因而招商運營方面的得分普遍不高;在科研實力和資本支持方面,第三梯隊大部分產業園區也并不占優勢,因而普遍得分較低。

由于產業基礎薄弱,各項競爭優勢并不明顯,第三梯隊與第一、二梯隊區塊鏈產業園區之間存在較大差異,并且后續競爭乏力。

Part Five 區塊鏈產業園未來發展趨勢

區塊鏈產業園三大發展趨勢

產業發展不均衡 三大梯隊之間差距進一步拉大

由于沿海發達城市與內陸城市產業基礎發展不均衡,導致當前各個區塊鏈產業園的發展也存在較大差距。未來隨著沿海發達城市區塊鏈發展加快,產業發展不均衡的情況將更加嚴重,而第一、二、三梯隊之間的差距將進一步拉大,區塊鏈產業園發展將呈現兩極分化的發展態勢。

產業園過剩 “空心化”現象加劇

目前區塊鏈產業園發展仍呈現出不斷升溫的態勢,除了已有的22家區塊鏈產業園以外,包括福州、溫州等城市仍在籌建區塊鏈相關產業園區。但從發展現狀來看,當前大多數區塊鏈產業園區企業入駐并不理想,空置率較高,隨著更多地區籌建規劃出臺,區塊鏈產業園區將面臨過剩的局面,產業園“空心化”現象值得警惕。

區塊鏈產業園發展將走向差異化

現階段,區塊鏈產業園雖然遍地開花,但同質化現象卻非常嚴重,產業園區集聚效應并不明顯。互鏈脈搏在調研中發現,已有少數產業園區正結合當地的產業結構,重點打造區塊鏈+金融、政務、溯源等為各自主題的應用場景試驗區,積極探索差異化特色化發展路線。

報告來源:互鏈脈搏、賽迪區塊鏈研究院聯合發布

關注二維碼,了解更多詳情!