未來如何通過技術手段讓風控和投資環節更加透明,杜絕類似事件再發生呢?答案也許就是去中心化

金融DEFI,今年最火爆的臉書Libra項目已經在嘗試突破傳統金融機構的邊界了,雖然白皮書里并未赤裸裸的向傳統金融機構提出挑戰,但未來Libra如果落地,那么它第一個打破的就是商業銀行對支付、轉賬業務的壟斷。但對于更大規模的資產管理市場,未來的DEFI世界里的去中心化資產管理平臺會是什么樣子的呢?也許我們可以通過

區塊鏈技術和去中心化思維抽絲剝繭,慢慢找出解決承興事件中傳統資產管理平臺弊端的方法,從而慢慢的拼湊出未來去中心化資產管理平臺的模樣。個人覺得未來去中資產管理平臺應該滿足以下幾點:、

利益劃分:首先,去中心化資產管理平臺大致分為四個參與角色,其中包括平臺方、投資人、資產方、第三方專業服務機構(包括不限于律師事務所、會計師事務所、評估公司、稅務咨詢公司等,以下簡稱第三方機構)。資產方向平臺管理提出資產通正化申請后,由第三方機構來完成相關資產的審查、結果形成報告后上傳平臺,報告上鏈后可信可查、并實行打分制。第三方專業服務機構費用不再由資產方出資,而是在資產上鏈完成后由通證按比例進行兌付,以及使用其他手段倒逼第三方機構站在投資人角度對資產進行各方面嚴格審查,從而杜絕資產方、機構方、平臺利益達成一致,作惡成本降低、風控失效的情況發生。

平臺結構透明:資產通正化之前完全由投資人根據第三方評審結果來判斷是否參與投資,在投資前第三方機構審查報告上鏈,投資人可隨意查看,設置申購期限與申購比例,如在期限到期之前未達到申購比例,則取消此次資產通正化募集。平臺方在整體交易中只負責工作協調,完善平臺技術,資產通正化等工作并不參最終決定,最終形成劣質資產完全退出平臺,優質資產供不應求的局面,完全由投資人及投資人社區主導的良性閉環平臺生態。

資產流動性:根據上述亞財富踩雷的分析,我們發現實際上大部分踩雷的項目是封閉式非標債權固定收益產品,其原因就是資產流動性不足,配置不夠分散、要么到期兌付要么到期踩雷,中間完全沒有任何緩沖余地。為何國外的大部分資產管理公司沒有遇到這么密集踩雷的情況呢,因為國外大部分可產生現金流的資產已經實現了證券化,地產基金(REITS)、股票、債券、債券基金、大宗商品等,投資人或資產管理公司完全可以根據市場情況、宏觀經濟情況、風險喜好度完全自主進行資產管理配置。但由于歷史原因,我們國家的資產證券化水平遠遠低于發達經濟體。未來DEFI世界的資產管理平臺需要解決傳統金融的弊端,就需要在平臺提供豐富的、可控的、流動性強的資產、讓投資人根據自身的喜好度進行資產配置,同時也可以根據自身的需要隨時隨地優化資產配置。

去中心化:在未來去中心化資產管理平臺探索的路上,去中心化是其發展成功與否最重要的一個標準,平臺方、資產方、第三方機構將無權利直接決定資產的估值與是否具備通正化資格。投資人根據資產的完整性、評估報告的嚴謹性,用自己手里的資金對資產投票,形成完全平等的良性生態,完全杜絕了傳統資產管理平臺在投資與風控過程中作惡、風控失效、腐敗等風險。

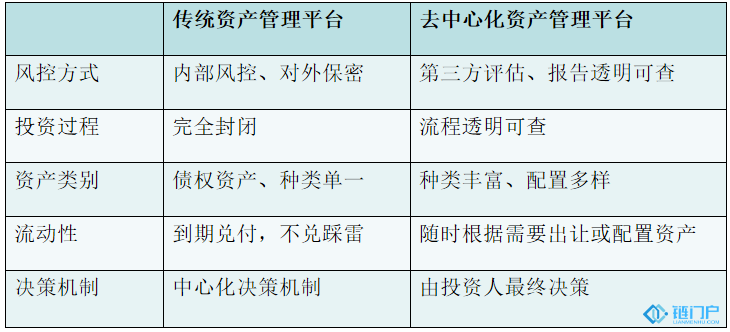

下面我們可以從幾個方面來對比一下傳統資產管理平臺與DEFI世界里去中心化資產資產管理平臺的優劣勢:

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。