如今風口上的豬,儼然成了下一個互聯網。

記得約莫在2016年,區塊鏈就火得不行,話語之火燎于金融行業。業內區塊鏈大會遍野,座無隙地,彼時區塊鏈還因缺少真實落地場景被稱為“風口上的豬”;轉眼到今天,區塊鏈真正落地的場景依然不多,但在話語層面已經成為了“下一個自治、可信的互聯網”,討論重點也從應用轉向了哲學。

曾經對其討論得極其火熱的金融行業,卻在這次的話語大戰中缺席。我想金融行業并非無話可說,而是無人愿說。

區塊鏈始于金融,卻又差點死于金融。金融向來是個對監管極其敏感的行業,如今區塊鏈受累于ICO而被蒙上疑云。監管表示支持區塊鏈而又保持監管彈性,各家金融企業只愿起而行之,不愿坐而論道。

在我看來,金融依然是區塊鏈最合適的落地場景之一,也是目前真實落地項目最多的行業之一。

在這篇文章,我會跟大家分享一下,為什么區塊鏈適合落地金融行業、區塊鏈的不同特點分別適用于哪些金融場景,還有區塊鏈的未來形態。

展開之前先感謝各位采訪對象,本文主要是總結跟多位采訪對象的討論,我更多是述而不作。在此重點感謝91集團創始人兼董事長許澤瑋、北京阿爾山金融科技CTO邸爍、ArcBlock創始人冒志鴻、螞蟻金服副總裁蔣國飛、黃金管家創始人孫吉光等。36氪記者王夢蝶對本文亦有貢獻。

金融為什么適合區塊鏈化?

金融之所以適合區塊鏈技術落地,在于兩點:難度更低,痛點明顯。

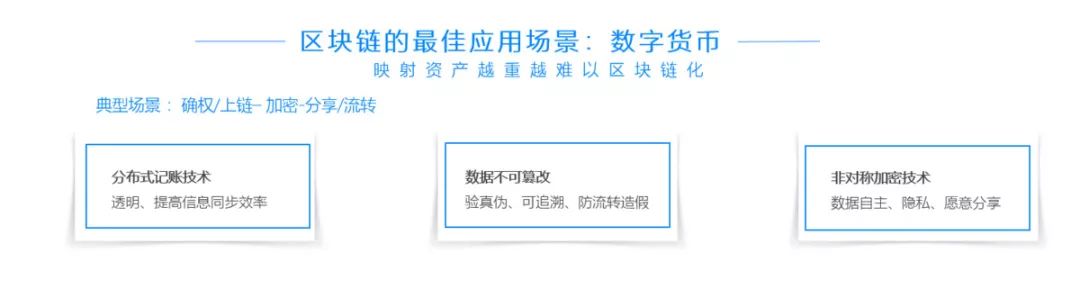

1、難度更低指金融資產的虛擬性更容易上鏈。

我在之前就提到,數字貨幣之所以是迄今區塊鏈最佳的應用場景,在于貨幣資產的虛擬性,使得其從發行、流通到存儲,都可完全數字化。

說白了只要網絡里的人達成共識,每過10分鐘產生25個幣,這25個歸先算出題的人所有,該資產就算產生了。在中心化的央行系統中,央行可以直接創造貨幣。

許澤瑋在接受專訪時也提到,區塊鏈適用于資產虛擬化程度高的場景。區塊鏈利用分布式記賬技術,讓數字貨幣發行在鏈上進行,一經全節點確認,該信息就是真實有效的。這只對數字資產有效。如果是跟實體資產形成映射,一旦實體資產或確權信息本身是假的,鏈上資產就是假的。

因而,虛擬化程度越高的資產越容易上鏈。金融資產主要是資金、證券、票據或憑證等,雖然大多數有實物支撐,但其有效性大多取決于發行機構。

2、痛點明顯指金融行業長期存在信任問題,反欺詐需求強烈。

金融市場之所以信任痛點明顯,在于信息嚴重不對稱,欺詐風險大量存在于各類業務。

由于金融機構處理的文件和信息往往事關獲取資金,貸款申請資料、票據等資產歸屬性質的文件一旦出現造假,金融機構便損失嚴重。因此,金融行業存在大量信息驗真需求,會雇傭大量員工負責風控審核。

換言之,這個行業為了解決信任問題花費大量成本,也最愿意為解決這問題而付費。而區塊鏈,正如《經濟學人》所言,就是一個信任機器(Trust Machine)。

區塊鏈包含哪些技術,有什么優勢?

說區塊鏈在金融行業的具體應用之前,需要先談區塊鏈用到的幾個技術。

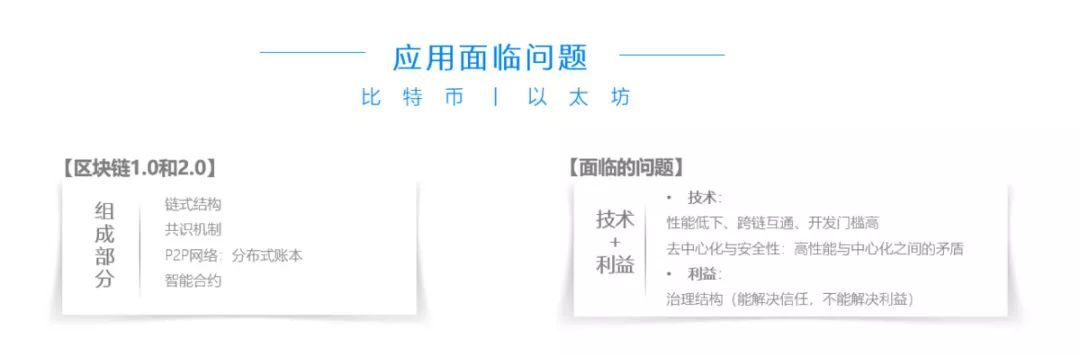

區塊鏈是一種按時間順序的鏈式數據結構,使用了分布式驗證和存儲數據、點對點傳輸、共識機制、非對稱加密算法等技術。

通俗來說,區塊鏈就是大家一起來記住每個人有多少錢(分布式記賬)。這本賬本按時間記錄所有人之間的每一筆交易,誰負責記賬由事先說好的共識機制決定,每一個人都會實時同步完整的賬本,改了一個人的沒用,至少要改一半以上。由于信息是加密的,雖然賬本透明,但是每個人有自己的代號,只有持有鑰匙的人可以動賬本里的資產。虛擬機的加入更是引入了智能合約,自動執行寫下的規則。

我將整個信息上鏈的過程分成三步:生成(發行/確權/上鏈)- 加密 - 流轉(分享/交易)。

原來,這三步通常是由第三方的機構來做的,比如銀行、銀聯、交易所,總而言之通過一個平臺完成,該平臺就是中心。

那么,區塊鏈這類“分布式記賬”相較于原來的“中心式記賬”有什么好處?

1、信息透明,增加平臺原生公信力。

原來,平臺的公信力都是通過自身品牌沉淀下來的。數據由于沒有單個中心的存在,每個參與者都是網絡中的節點,因此獲取信息的權利都是平等的。這意味著整個平臺的運營規則都通過智能合約呈現,公開透明,不像目前是黑匣子。

2、提高信息同步效率。

在點對點網絡當中,不需要中心化節點去分發和同步數據,如果忽略網絡傳輸因素,所有節點實時獲得數據,數據同步幾乎沒有時差。

3、數據難以篡改,可驗證真偽(可溯源)。

區塊鏈的鏈式結構,加上分布式記賬和共識機制等,決定數據難以被篡改。原來的中心化存儲方式,一旦中心控制機構自身或者中心化機制被黑,賬本就能被輕易修改,但是現在起碼要攻破全網一半以上的節點或者算力。即便攻擊得逞,參與者也會發現鏈出現問題,整條鏈相當于廢了,黑客獲得的資產沒有任何價值,發起攻擊得不償失。

4、保證數據自主權,保障用戶隱私。

如上所及,利用非對稱加密技術,賬本一定程度公開,但又并非所有人都可以查看或者處置,只有通過秘鑰才可以操作。文件儲存在自身服務器或分布式存儲上,資產或信息等文件通過生成哈希值固化,所有者通過秘鑰授權他人查看或使用,保證了數據自主。

區塊鏈適用于金融行業哪些場景?

用一句話說,幾乎是一切涉及到多組織交互與協調的場景,區塊鏈都能充當其中的平臺。不同場景對區塊鏈應用的深度不同,包括:

1、跨境支付、清算組織和交易所等,對數據實時同步有強需求的場景。

其中最著名的項目是Ripple。Ripple設計了一個去中心化的全球支付網絡,通過分布式數據庫和一致性賬本技術(Consensus Ledger)實現即時清算。主要作用是效率更高、成本更低。

跨行清算原來依靠第三方清算機構,存在信息同步的時間差,部分國家沒有銀聯等機構,跨行結算更是走的是Mastercard和Visa等國際清算組織的網關,速度更慢且成本更高。此外,時間差的存在更是讓詐騙風險上升,比如雙花或者利用到賬時間詐騙。

2、監管、資產憑證流轉和信貸資料審核等,對數據真偽有強需求的場景。

監管、法律電子證據的生成,要求數據實時同步且不可篡改。具體項目可以參考阿爾山科技的北京網絡借貸監管系統、以及法律技術服務商有征。

涉及資產或憑證的生成、流轉的領域,包括數字貨幣、資產確權與流轉、票據、紙黃金(包括其他貴金屬的電子化)等。具體項目可以參考黃金管家的鯨魚幣、平安壹帳鏈的資產登記平臺。

區塊鏈對虛擬資產最有效,對實體資產則有上鏈信息不實的風險。除了數字貨幣或電子票據等之外,紙黃金和房產等與實體相關的資產都面臨這個問題。

不過,我在此前報道就指出,資產歸屬信息可以分成生成和流轉兩步,區塊鏈無法保證上鏈信息真實,但一旦上鏈,起碼在流轉過程中無法篡改。這主要利用了鏈上信息不可篡改的特性,有點像運輸貴重物品,我沒法保證你給我的東西是真的,但能保證它在運輸過程中不被偷換。

因此,為了確保實體資產上鏈真實,“物聯網+區塊鏈”、“權威節點+區塊鏈”(中心化+去中心化)是未來的主要模式。

在黃金、房產等實體資產上鏈的場景下,保證上鏈信息真實成為重點,上鏈前需要權威機構對資產真偽和歸屬做認證,本質上是一個中心化的步驟。可以預見,未來是中心化認證+去中心化流轉的形態。

至于“物聯網+區塊鏈”的典型場景,則是供應鏈金融和ABS底層資產的穿透。

供應鏈金融的自償性要求金融機構“錢、貨、權”必須有一樣在手,因而該項業務的風控更側重于欺詐風險而非信用風險。其最大的痛點是檢驗業務和資產的真實性,因此需要在極細的顆粒度上做全鏈條數據的跟蹤。

供應鏈往往涉及房、車、貨(物流)等相關資產,個人手動輸入信息造假風險更高,利用傳感器等物聯網設備讀取作業流程中的關鍵數據,再記錄到區塊鏈上,就更為可靠。

區塊鏈搭建的供應鏈平臺還接入上下游企業、金融機構等其他角色,各方資金流、信息流和物流交叉驗證,共同反映企業的經營狀況/資產質量。相關信息還可以用于ABS的發行、存續期管理和貸后管理,道理跟監管思路十分類似。

目前做類似項目的有壹企銀小微企業金融服務云平臺、祺鯤科技、秒鈦坊、前海益鏈等涉及供應鏈金融的平臺。

3、對信息真偽和數據自主權有強需求的場景,涉及征信,行業或個人信息分享與交易等場景。

金融的核心之一是風險定價。風險的本質即不確定性,獲取的有效信息越多,對風險的定價越準確。

由該層面出發,金融是個吃數據的行業,強特征數據往往事關企業和個人資金流水、健康等敏感數據。因而延伸出征信行業,還有大量的行業信息共享機制,包括金融行業的黑名單、多頭借貸/投保風險、病例信息、車輛信息等。

為了評估用戶風險,不同機構總是在做重復的信息收集和審核工作,而多頭共債讓信用檔案的效力特別“薛定諤”,建立分享機制可以降低行業無效工作,也能準確評定多頭風險。

然而,金融行業的信息共享機制千呼萬喚,總不來。

比如網貸、保險行業的信息分享機制遲遲未能建立;健康險行業也未能從醫院拿到投保人的健康信息;車險公司也未能對汽車全生命周期知根知底。

說白了,數據是我拿到的,為什么要分享?手握海量數據的巨頭必然不愿意將核心競爭壁壘分享;跨行業分享數據更是難上加難,沒有明顯益處又可能泄露用戶隱私,誰愿意呢?

可是如果從用戶角度來說,數據是我的數據,我想給別人為什么還要經過機構同意?此話不假,但機構也提供了數據收集和核實的服務,有理由收取一定服務費。

有觀點認為,區塊鏈的非對稱加密技術在這里可以保障數據的自主性。用戶數據可以依舊保存在機構服務器或者分布式存儲上,但是將文件生成哈希值存到區塊鏈上,只有經過秘鑰持有者授權才能查看,每次查看需要收費以激勵數據持有者分享。這里的持有者包括數據收集者和用戶本人。

如此一來,利用區塊鏈技術建立了數據分享和交易平臺,機構不用將用戶數據交給第三方機構(有泄露風險),用戶也可以拿回數據自主權。類似項目包括MatchupBox、IDHub、Engine、秒鈦坊等。

區塊鏈能解決這些問題嗎?

說完區塊鏈能做些什么,最后想討論一下我正在思考或質疑的點,區塊鏈不能做什么或者是不是真的能解決這些問題。

1、區塊鏈能解決利益問題嗎?

區塊鏈能解決信任問題,無法解決利益問題。

我在上面描繪了一個特別美好的藍圖:同行業或跨行業出現了數據分享和交易平臺,在這個平臺上,經濟模型激勵了大型數據持有方分享數據,同時用戶拿回了信息自主權,從中獲利。

請直面現實的骨感:要建立一個行業分享機制,難不在技術,而在利益。

數據,就是巨頭的壁壘。你以為區塊鏈出現了之后,行業巨頭就愿意上鏈將其拱手相讓?

即便“數據屬于用戶”這句話如此政治正確,但哪個巨頭愿意把數據處置權交給用戶?前區塊鏈時代,騰訊、阿里、Facebook等巨頭已是既得利益者,依靠自身的數據,跑成了萬億市值的公司。

最后離不開商業本質,這樣的一條信息共享鏈的價值,還是要看是否聚集了足夠多的人和角色,產生網絡效應。壁壘不在于區塊鏈技術,而在于如何讓生態相關方上鏈。

2、區塊鏈能降低運營成本嗎?

創業者經常跟我講的一個故事是,區塊鏈使用的是閑置資源,因此更能節省成本。

首先,區塊鏈的分布式記賬就是利用高冗余來保障安全性。云計算廠商普遍提供的容災解決方案是“兩地三中心”,比特幣和以太坊則是每個節點都有一份,共計成百上千份,顯然一點都不節省。

其次,節省成本的前提應該是收益相同(用更少資源完成同樣數量與質量的事),但利用閑置資源卻可能犧牲了穩定性和性能。

閑置資源就像兼職員工,它肯定比專職員工更省錢嗎?如果做的是短期或不專業的事情也許是,但IDC機房和云計算之所以出現,就是現代IT資源專業化的結果。為了保證網速和性能,機房之間經常走專線,內網網卡吞吐量達到50Gbps,更別提各種高性能CPU和存儲。

民間普通的電腦和服務器,跟數據中心的性能和可用性完全不能比。比特幣礦機的出現似乎就是這種計算資源專業化的注腳。

最后,有沒有那么多閑置資源還很難說,并非所有用戶都有動力和能力貢獻自身計算資源。目前出現大量的行業鏈,基本都只對B端有感知,C端不知與我何干,也不一定擁有如此大的計算和儲存資源。比如供應鏈金融、版權交易等。

因而,我認為,未來區塊鏈若成為基礎設施,也將與云計算結合。主要參與方很有可能是大型B端企業,后者作為生態參與方將自身的云計算資源貢獻出來作為超級節點保持平臺運行。

3、社區治理真的優于公司制嗎?

創業者經常講的第二個故事是,現在中心化平臺借著壟斷地位大肆抽成,站到了用戶的對立面。未來基于區塊鏈的平臺將采用社區治理(也就是要革掉現有公司的命了),平臺本身不盈利,或者抽極低比例傭金,喊起“買家少花錢,賣家多賺錢”的口號。

確實,滴滴、攜程等互聯網平臺隨著規模擴大,營收增長乏力,漲利潤只能靠提費率。非盈利組織的形式可以將這部分讓利給用戶,同時改變原來平臺主導不透明的分成機制。

漂亮的故事里,很多人討論公開透明,可是很少有人討論效率。

先不說參與區塊鏈社區治理以兼職為主的成員結構,很可能會讓其動力和開發效率不如公司制。畢竟現在比特幣和以太坊的不少開發者都是分布在全球各地的“兼職”。

假設Token大法魔力大開,開發成員受持有Token驅動,全職參與研發,管理項目的基金會本身不賺錢。這個邏輯在小范圍的行業聯盟可能行得通的,然而對于公鏈或者超級DAPP來說,每次鏈或DAPP等更新都由全體用戶或者節點決定,完全社區治理的機制雖然公平,卻低效。

比特幣分叉就是一個最好的例子,2017年前,比特幣社區就擴容方案爭論了兩年多,最后,BCH(原BCC)團隊秘密政變,在Segwit2x擴容方案即將完成之前,單方面落實BitcoinABC。

這個講究共識的社區,最終放棄了尋求共識。

民主決策很可能會增加交易成本,公司制的出現就是為了減少這些交易成本。

另外一種看法是,隨著科技的發展,不同主體之間的摩擦成本會降低,公司原有的成本優勢將會瓦解。只是冰凍三尺非一日之寒。未來如何到來、何時到來,世人難以知曉。

我們早已知曉的是,社會并非只在意公開透明,還追求發展和效率。

目前荒謬之處在于,大部分的區塊鏈項目把Token想得過于萬能,也把未來想得過于純粹:整個系統都架在區塊鏈上,整個組織就是社區治理的公益形態。歷史和現實卻告訴我們,兩者總在動態博弈。因而,不同的場景適合不同的運作方式。

最終如何平衡,我想應該上帝的歸上帝,凱撒的歸凱撒。

不可能所有人都是圣人。