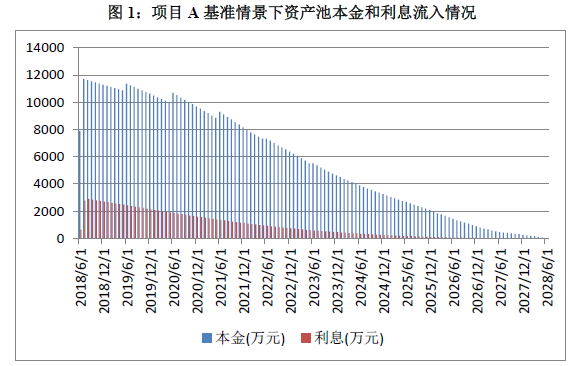

2.攤還型證券每期均會獲得本金償付,根據證券期限結構使用不同期限對應的收益率作為估值收益率,能夠更精確地計算證券的價格。以過手攤還型資產支持證券為例,與信用債相比,證券存續期證券持有人會持續收到本金,因此根據收到本金的不同期限,使用對應的收益率作為估值收益率,能夠更好地考量持續收到的本金對證券價格的影響,使得證券的價格確定更為精確。如圖2和圖3所示,過手型證券每期的現金流包括了本金,而且本金占比較大,故而需要考慮每期的收益率變化情況才能對該類證券進行準確的估值定價。

3.重點參數以及證券支付機制的變化,會改變證券獲付本金與利息的金額與時間,進而影響證券價格的判斷。重點參數包括基礎資產違約率、早償率、回收率、違約時間分布以及與證券票面利率掛鉤的基準收益率等,基礎資產產生的現金流的金額與時間會受上述參數的影響,而基礎資產現金流的變化又會通過證券現金流支付機制傳導給證券,使得證券獲付的本金與利息的金額與時間也產生相應變化,進而對證券的估值與定價產生影響。仍以項目A為例,下面量化分析提前還款率和違約率的變化對證券產生的影響。

(1)提前還款的增加可以縮短證券的期限。如表1所示,隨著早償率的增加,優先檔證券的到期期限不斷縮減,證券價格保持100元不變的情況下,到期收益率逐漸提高。

(2)基礎資產違約風險越高,證券發生違約的可能性越大,由于存在優先次級的分層結構,違約會加速降低次級檔證券內部收益率。對于優先檔證券,違約控制在一定程度內,仍能夠保持本金與利息的償付;但對于次級檔證券,違約的增加會直接導致次級內部到期收益率降低。在違約過高時,次級檔證券無法獲得償付,次級檔證券的投資者承受全部損失。如表2所示,隨著違約率的增加,次級檔的內部收益率加速下降。

二、現階段我國資產支持證券估值存在的問題分析

1、到期收益率法無法準確計算資產支持證券價格,靜態利差法更適合用于計算資產支持證券價格;兩個方法計算出的資產支持證券價格存在一定差異

目前我國資產支持證券估值主要使用到期收益率法,到期收益率假定各個期限的估值收益率相同,其優點是計算簡單、明了,有利于快速計算證券的價格。但這種方法也存在較大的缺陷,該方法假設證券各個時間點估值收益率相同,未考慮不同期限結構的現金流對應的估值收益率并不相同,不同期限結構的估值收益率差異越大,使用該方法估值的結果相對于采用各個期限真實估值收益率折現計算出的價格變差就越大。尤其對于剩余期限較長且證券存續期現金流入較為持續且均勻的證券,其價格計算的準確性受到的影響更大。資產支持證券期限相對較長且過手型證券每期都會有部分本金償還,如果也使用到期收益率法,則在定價中無法體現每期攤還本金對價格的影響以及不同期限結構對應不同估值收益率的客觀現實。因此需要對不同期限的的現金流采用不同的估值收益率,即靜態利差法進行定價。靜態利差法請詳見《中債資信資產支持證券估值方法論》。

舉例來說,我們分別構建前多后少、前后一致以及前少后多三種現金流形態的資產支持證券(以下簡稱“證券1”,“證券2”,“證券3”),每個證券又分別使用估值收益率相當的到期收益率法與靜態利差法計算證券價格,進而展示在證券現金流一致、估值收益率相當[1]的情況下,使用不同折現方法導致計算出的證券價格的差異。

其中,證券1、2、3三個證券的基本情況如表3所示:

如表4所示,對于期限較長且每期持續有本金償付的證券來說(證券1、證券3),使用不同折現方法計算出的價格差距較大;而對于按期付息到期一次性還本證券(證券2),使用不同折現方法計算出的價格差距較小。資產支持證券的現金流形態與證券1更為接近,而信用債的現金流形態與證券2更為接近,因此資產支持證券用靜態利差法進行折現計算價格相對更為合理。

2.現金流模型編制不一致,使用相同現金流、估值收益率,并采用相同折現方法計算出的價格卻不一樣

由于市場參與者使用的現金流模型不一致,使得即使在相同的資產池現金流入、估值收益率以及使用相同折現方法價格的計算結果卻不相同。以工元2018年第5期優先A2檔證券為例,在0違約0早償的情景假設下, A工具、B工具和中債資信的估值工具得到的價格結果均不相同。定價結果方面,在相同的估值收益率的設定下,B工具計算的價格結果最高,中債資信計算的價格與A工具更為接近,詳情見表6:

3.重點參數估計不準確

證券的基礎資產產生的現金流的金額與時間會受到重點參數影響而發生變化,而基礎資產現金流的變化又會通過證券現金流支付機制傳導給證券,使得證券獲付的本金與利息的金額與時間也產生相應變化,進而對證券的估值產生影響。中債資信認為影響資產支持證券估值的重點參數主要包括違約率、提前還款率和回收率。具體來說,重點參數估計不準確主要體現在兩個方面,1是重點參數計算公式不一致;2是重點參數在現金流模型中影響現金流計算方法不一致。

(1)重點參數計算公式不一致

目前市場參與者對重點參數計算公式不一致。以提前還款率為例:目前主要有三種提前還款率計算方法,分別為公式一、二和三。

以2017年“建元”RMBS系列為例,使用的計算公式對相同的提前還款數據進行計算,B估值工具(使用公式一)和中債資信算出的年化早償率存在一定的差異。

(2)重點參數在現金流構建過程中的運用方法不一致

由于在現金流構建過程中,重點參數的運用方法不一致,致使相同的參數及其它輸入項下,計算出的證券現金流卻差異較大。以項目C和項目D為例,兩單項目基礎資產特征和交易結構設計類似、次級厚度接近,分別由券商A和券商B進行現金流測算,項目基礎資產、證券信息見表8、9、10。

發行說明書中顯示提前還款率加深均為10%,但是由于券商A、券商B對提前還款率的使用方法不一致,使得算出的優先A-2檔的預期到期日相差1.25年。中債資信使用相同的提前還款率以及基準現金流,計算得到的證券預期到期日與券商B計算結果更為接近。如下表:

三、提高資產支持證券估值準確性的建議

首先,建議使用靜態利差法計算資產支持證券價格。由于資產支持證券具有期限較長且證券存續期通常持續存在本金償還的現金流情況,使用靜態利差法即根據證券現金流的期限結構選用不同的估值收益率進行折現,可以更準確的計算資產支持證券的價格。

其次,建議深入開展符合我國國情的資產支持證券重點參數研究,并在實踐中不斷總結完善,提高現金流預測的準確性。從靜態池、動態池、資產池、發行時點、存續期數據入手,聯合發起機構、評級機構、信托機構、投資機構等市場主要參與方力量,重視早償、違約、回收等參數的研究,不斷檢驗并提升重點參數預測模型的準確性。重點參數研究以早償模型、違約模型、回收模型為主,通過歷史數據建立相關預測模型,結合個券基礎資產情況以及存續期的實際表現,形成對個券的重點參數估計和不斷校準。

最后,建議使用計算精確的估值工具進行估值定價,以精確計算資產支持證券基礎資產現金流以及準確還原證券現金流支付機制。資產支持證券的基礎資產產生的現金流是證券本金與利息最主要的償付來源,而證券現金流支付機制決定了基礎資產產生的現金流流向證券的金額與時間,因此只有同時準確計算基礎資產現金流以及還原證券現金流支付機制,才能精確估計證券現金流水平,進而準確計算證券價格。建議使用貼合業務實際、計算性能強大、證券交易結構適用性高的估值工具提升資產支持證券估值定價的準確性。